Indledning og sammenfatning

En SI er et investeringsselskab (værdipapirhandler), som udfører kundeordrer om køb eller salg af værdipapirer via handler med sin egenbeholdning uden om en markedsplads. Alle de danske SI’er er pengeinstitutter. For at være SI skal selskabet enten vælge at blive frivillig SI, eller det skal handle på et grundlag og i et omfang, så det overskrider nogle fælleseuropæiske grænseværdier, hvorved det bliver obligatorisk SI.

Når investorer handler værdipapirer med en SI, er det et alternativ til at handle på fondsbørsen. SI-reglerne har bl.a. betydning for almindelige investorer, der foretager strakshandler via deres netbank. Investorerne handler direkte med banken, som sælger eller køber f.eks. en aktie til en fastlagt kurs. I modsætning til en almindelig børshandel kender investoren ved en strakshandel kursen med det samme og er sikker på at få handlen gennemført. Reglerne kan også gælde ved andre typer af handler. Der kan f.eks. ske SI-handel, når en stor, professionel kunde via chat, telefon eller e-mail handler obligationer direkte med banken.

Det afgøres på instrumentniveau, om et investeringsselskab er SI. Et selskab kan altså være SI i ét finansielt instrument, men ikke i et andet.

En SI skal følge et sæt fælleseuropæiske regler om før- og efterhandelsgennemsigtighed for de instrumenter, som det er SI i. Formålet er at sikre bedre prisdannelse og investorbeskyttelse og at ligestille SI-handel med handel på markedspladserne.

Formålet med temainspektionen var at undersøge, om de danske SI’er opfyldte kravene til systematiske internalisatorer i forhold til:

- at opgøre, om selskabet har foretaget systematisk internalisering i et givent finansielt instrument. Dette er en forudsætning for, at selskabet kan afgøre, om det er obligatorisk SI og dermed skal følge SI-reglerne

- førhandelsgennemsigtighed, dvs. offentliggørelse af prisstillelser i de instrumenter, hvori selskabet agerer SI

- efterhandelsgennemsigtighed, dvs. offentliggørelse af handelsoplysninger ved de handler, hvori selskabet har ageret SI.

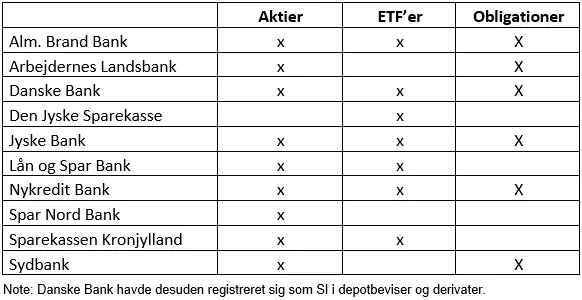

Ti danske investeringsselskaber havde pr. 15. november 2018 registreret sig som SI i en eller flere aktivklasser, jf. tabellen nedenfor. Inspektionen omfatter alle ti selskaber og deres SI-aktivitet i obligationer, aktier og ETF’er, hvilket omfatter de fleste danske investeringsforeningsbeviser.

Tabel: Danske SI’er med angivelse af aktivklasse, hvor de pr. 15. november havde registreret sig som SI

Finanstilsynet vurderer på baggrund af inspektionen, at de danske SI’er generelt lever op til kravene i forhold til at opgøre, om de laver systematisk internalisering, og til reglerne for før- og efterhandelsgennemsigtighed for de instrumenter, hvori selskaberne agerer SI. Finanstilsynet har dog givet påbud til to selskaber, se:

Redegørelse for Spar Nord Bank

Som baggrund beskriver Finanstilsynet i bilag 1 de krav, som Finanstilsynet har undersøgt i forbindelse med inspektionen.

Bilag 1

Krav til klassificering som SI

Et investeringsselskab er obligatorisk SI i et finansielt instrument, der handles på en markedsplads, når selskabet:

”på organiseret, hyppigt og systematisk grundlag og i væsentligt omfang handler for egen regning ved udførelse af kundeordrer uden for en markedsplads uden at drive et multilateralt system”, jf. kapitalmarkedsloven, § 3, stk. 1, nr. 17.

Fælleseuropæiske regler fastsætter kvantitative grænser for, hvad der forstås ved, at et investeringsselskab handler på et ”hyppigt og systematisk grundlag” henholdsvis ”i væsentligt omfang”, jf. Kommissionens delegerede forordning (EU) 2017/565, artikel 12-16.

Det hyppige og systematiske grundlag måles på antallet af over-the-counter (OTC)-handler i det finansielle instrument, som selskabet udfører for egen regning ved udførelse af kundeordrer. Der kan f.eks. være tale om en aktie, som Den Europæiske Værdipapir- og Markedstilsynsmyndighed, ESMA, har opgjort som likvid. Her gælder det, at et investeringsselskab handler på et hyppigt og systematisk grundlag, hvis det i en vurderingsperiode på seks måneder har foretaget sådanne OTC-handler mindst én gang pr. dag, og de svarer til mindst 0,4 pct. af det samlede antal handler i aktien gennemført i hele EU.

Det væsentlige omfang afgøres på baggrund af to kriterier, hvoraf blot ét skal være opfyldt. Kriterierne vedrører omfanget af den OTC-handel, som selskabet udfører i vurderingsperioden, og gælder:

- enten selskabets samlede handel i instrumentet. Ved f.eks. en likvid aktie går denne grænse ved 15 pct.

- eller den samlede handel i EU i instrumentet. Ved f.eks. en likvid aktie går denne grænse ved 0,4 pct.

Et selskab kan desuden vælge af være frivillig SI i et instrument, selvom det ikke handler instrumentet hyppigt, systematisk og væsentligt.

Et investeringsselskab er forpligtiget til at vurdere, om det er SI i et instrument. Det er nemlig forudsætningen for, at selskabet ved, om det skal efterleve en række særlige SI-krav. Selskabet behøver dog ikke vurdere dette, hvis det er frivillig SI i instrumentet. Hvis selskabet er SI, skal det underrette Finanstilsynet.

Krav om førhandelsgennemsigtighed

Når et investeringsselskab agerer SI i et instrument, skal det følge visse regler i forhold til at offentliggøre sine prisstillelser og udføre kundeordrer. Selskabet har dog lov til på en objektiv og ikkediskriminerende måde at beslutte, hvilke kunder det giver adgang til sine prisstillelser.

Der er forskel på reglerne, afhængigt af om selskabet agerer SI i aktier og aktielignende instrumenter (f.eks. ETF’er) eller i ikkeaktielignende instrumenter (f.eks. obligationer). Kravene afhænger desuden af størrelsen på prisstillelsen, og om instrumentet er likvidt eller ej.

For aktier og aktielignende instrumenter gælder SI-reglerne for førhandelsgennemsigtighed kun ved prisstillelser under den såkaldte normale markedsstørrelse. Det følger af MiFIR, artikel 14. Den normale markedsstørrelse varierer mellem instrumenterne. For de fleste danske large cap-aktier er den på 10.000 euro, svarende til ca. 75.000 kr.

Prisstillelserne skal indeholde både købs- og salgspriser for én eller flere mængder, som er på mindst 10 pct. af instrumentets normale markedsstørrelse.

Hvis et investeringsselskab er SI i et instrument, hvor der findes et likvidt marked, skal selskabet i dets normale åbningstid regelmæssigt og løbende offentliggøre bindende prisstillelser, jf. MiFIR, artikel 14.

For ikkeaktielignende instrumenter skal en SI, hvis den accepterer at give en prisstillelse til en kunde efter anmodning, offentliggøre prisstillelsen, hvis den er på en mængde under den såkaldte SSTI-grænse. Det følger af MiFIR, artikel 18. For realkredit- og erhvervsobligationer var denne grænse primo 2019 på 300.000 euro, svarende til ca. 2,4 mio. kr. Hvis instrumentet er illikvidt, skal selskabet, hvis det accepterer at give en prisstillelse til en kunde, offentliggøre denne til andre kunder, hvis de beder om det. Det fremgår af MiFIR artikel 18.

Offentliggørelsen skal være i maskinlæsbar form ved alle likvide instrumenter. Det kan f.eks. ske på selskabets hjemmeside, eller ved at selskabet videresender oplysningerne til en markedsplads eller en såkaldt approved publication arrangement, APA, som herefter står for offentliggørelsen.

Krav om efterhandelsgennemsigtighed

Når et investeringsselskab har handlet et instrument, som det er SI i, skal det via en APA offentliggøre transaktionens størrelse, pris og tidspunktet, hvor transaktionen blev indgået. Det følger af MiFIR, artikel 20 og 21.

Disse oplysninger skal offentliggøres så tæt på realtid som teknisk muligt. Selskabet kan dog for visse instrumenter og under visse betingelser benytte Finanstilsynets mulighed for at udsætte offentliggørelsen. Selskabet skal i givet fald orientere Finanstilsynet om hvilke udsættelser, det bruger.

Investeringsselskaber, herunder SI’er, skal følge et bestemt offentliggørelseshieraki for at sikre, at hver transaktion kun offentliggøres én gang.