Bemærk, at regler og krav har ændret sig som følge af omnibusforenklingspakken, som reducerer og forenkler visse rapporteringskrav til virksomheder.

Det kan have betydning for, om din virksomhed bliver omfattet af CSRD.

Bæredygtighedsrapporteringsdirektivet (CSRD)

Direktivet om virksomheders bæredygtighedsrapportering, Corporate Sustainability Reporting Directive (CSRD), har til formål at styrke og ensrette rammerne for virksomheders rapportering om bæredygtighed.

Med fælles europæiske bæredygtighedsrapporteringsstandarder (ESRS) er direktivet med til at sikre, at virksomheder leverer relevant, sammenlignelig og pålidelig information til investorer, regnskabsbrugere og andre samfundsaktører. Brugerne af rapporteringen kan på den baggrund bedre vurdere, hvordan den enkelte virksomhed arbejder med bæredygtighed, og hvordan virksomheden håndterer bæredygtighedsrelaterede finansielle risici og muligheder.

Bæredygtighedsrapporteringen skal placeres som en integreret del af virksomhedens ledelsesberetning i årsrapporten.

Alle virksomheder, der er omfattet af reglerne om bæredygtighedsrapportering, kan benytte Erhvervsstyrelsens vejledning herom, også finansielle virksomheder. Erhvervsstyrelsens vejledning kan findes her.

Omnibus forenklingspakke I

For at lette unødige byrder for europæisk erhvervsliv, fremsatte EU-Kommissionen i februar 2025 Omnibus forenklingspakke I, der skulle forenkle reglerne for virksomheders rapportering om bæredygtighed. Omnibus I trådte i kraft i 18. marts 2026 og medfører blandet andet en række ændringer til CSRD. De vigtigste ændringer er:

Anvendelsesområde

Anvendelsesområdet og dermed antallet af omfattede virksomheder er blevet reduceret. Ændringen medfører, at kun virksomheder med mere end 1000 ansatte og en nettoomsætning på minimum EUR 450 mio. fortsat er omfattet af CSRD.

For virksomheder, som ikke vil være omfattet af CSRD’s nye anvendelsesområde, men som tidligere var en del af bølge 1, 2 eller 3, er rapporteringsforpligtelsen udskudt, så virksomhederne ikke skal rapportere for regnskabsår 2025 og 2026. Disse virksomheder undtages formelt fra CSRD, når Omnibus I er fuldt implementeret i dansk ret, hvilket forventeligt sker d. 1. januar 2027.

Sektorspecifikke standarder fjernes

Med Omnibus I blev EU-Kommissionens bemyndigelse til at vedtage sektorspecifikke standarder fjernet. I stedet kan EU-Kommissionen efter behov på et senere tidspunkt vælge at udstede ikke-bindende vejledning målrettet specifikke sektorer.

Værdikædebeskyttelse

Omnibus I indfører en såkaldt "value chain cap" med henblik på at beskytte virksomheder i værdikæden med op til 1000 ansatte imod uforholdsmæssige informationsanmodninger. Value chain cap’en betyder, at en ny frivillig standard for bæredygtighedsrapportering (baseret på VSME) vil udgøre rammen for, hvilke informationer CSRD-omfattede virksomheder, til brug for deres egen bæredygtighedsrapportering, må kræve af virksomheder i deres værdikæde med op til 1000 ansatte (beskyttet virksomhed). Hvis en CSRD-omfattet virksomhed alligevel anmoder om oplysninger til brug for bæredygtighedsrapportering, der går ud over den frivillige standard, skal den rapporterende virksomhed tydeligt informere den beskyttede virksomhed om, hvilke ekstra informationer den beder om, og at den beskyttede virksomhed har ret til at afvise at give dem. Når den rapporterende virksomhed indgår kontrakter med beskyttede virksomheder i sin værdikæde om at levere bæredygtighedsdata til brug for bæredygtighedsrapportering, så må den heller ikke kræve mere information, end det der er fastsat i de frivillige standarder for virksomheder med op til 1.000 ansatte. Hvis en kontrakt indeholder en bestemmelse, der strider imod denne regel – altså som kræver mere end det tilladte – så er den pågældende del af kontrakten ugyldig. Det er her vigtigt at understrege, at bestemmelserne beskrevet i value chain cappen kun gælder i forbindelse med bæredygtighedsrapportering efter CSRD, og dermed ikke til eksempelvis efterlevelse af anden lovgivning, herunder krav som følge af anden finansiel lovgivning.

Erklæringskrav tydeliggøres og begrænses

I forhold til revision af bæredygtighedsrapporteringen, har Kommissionens mulighed for på sigt at stille krav om erklæring med høj grad af sikkerhed fjernes, mens standarder for erklæring med begrænset sikkerhed skal vedtages af Kommissionen inden 1. juli 2027.

Bæredygtighedsrapporteringen skal forsynes med en erklæring om bæredygtighedsrapportering. Generalforsamlingen skal vælge en eller flere godkendte bæredygtighedsrevisorer eller en eller flere godkendte uafhængige erklæringsudbydere til at afgive erklæringen.

Mulighed for at undlade at rapportere visse oplysninger

Virksomheder kan i særlige tilfælde undlade at rapportere om visse oplysninger, listet nedenfor:

- I undtagelsestilfælde, hvor oplysningerne kan medføre betydelig skade for virksomhedens forretning. Udeladelsen må dog ikke forhindre, at rapporteringen samlet giver en rimelig og afbalanceret forståelse af virksomhedens udvikling, resultater, position, væsentlige risici eller påvirkninger. Oplysningerne må kun udelades, hvis de ikke kan rapporteres på anden måde, f.eks. i aggregeret form.

- Forretningshemmeligheder i form af immaterielle aktiver, immaterielle rettigheder, knowhow, teknologiske oplysninger eller resultaterne af innovation.

- Klassificerede oplysninger.

- Oplysninger, der af hensyn til privatlivets fred, sikkerhed eller i henhold til øvrig lovgivning ikke kan udelades.

Undlader en virksomhed at give visse oplysninger, skal den oplyse dette i sin rapportering og hvert år tage stilling til, om udeladelse fortsat er nødvendig.

Bæredygtighedsrapport for tredjelandsmodervirksomheder

Omnibus I ændrer, hvilke tredjelandsvirksomheder, der omfattes af krav om en bæredygtighedsrapport. Ændringen medfører, at der for tredjelandsvirksomheder med en nettoomsætning på EU's indre marked på mere end EUR 450 mio. i to på hinanden følgende år, og som har en dattervirksomhed eller en filial med en nettoomsætning på over EUR 200 mio., offentliggøres en separat bæredygtighedsrapport angående tredjelandsmodervirksomheden. I det omfang tredjelandsvirksomheden ikke selv udarbejder en bæredygtighedsrapport, vil de omfattede dattervirksomheders og filialers ledelse være ansvarlige for tredjelandsvirksomhedens bæredygtighedsrapport. Hvis tredjelandsvirksomheden påtager sig opgaven med at udarbejde bæredygtighedsrapporten, skal EU-dattervirksomhederne- og -filialerne sørge for, at den indsendes og gøres offentlig tilgængelig. Reglerne for visse tredjelandsvirksomheder træder i kraft for regnskabsår, der starter 1. januar 2028 eller senere. Rapporten skal udarbejdes efter separate standarder, som EU-Kommissionen vil vedtage senest 30. juni 2026.

Omnibus I indeholdt også ændringer til Corporate Sustainability Due Diligence Directive (CSDDD). Her er anvendelsesområdet reduceret til at omfatte virksomheder med mere end 5000 ansatte og en nettoomsætning på minimum EUR 1,5 mia. Læs mere om CSDDD her.

Bæredygtighedsrapporteringsstandarderne

Virksomheder, der er omfattet af CSRD, skal rapportere om deres arbejde med bæredygtighed efter særlige, obligatoriske europæiske standarder, European Sustainability Reporting Standards (ESRS). Der er tale om 12 standarder, der er gældende på tværs af sektorer. De første to standarder er tværgående og fastsætter generelle principper, mens de resterende ti standarder er emnespecifikke (inddelt efter hhv. E, S og G) og definerer oplysningskravene i forhold til det enkelte emne.

Virksomheden skal kun forholde sig til de oplysningskrav, der følger af de emnespecifikke standarder, hvis den har konkluderet, at det pågældende ESG-emne er væsentligt baseret på den dobbelte væsentlighedsvurdering. ESRS har status som EU-forordninger, der er vedtaget af Kommissionen, og de gælder derfor direkte i alle EU-medlemslande.

Som led i Omnibus I blev det besluttet, at ESRS skulle revideres med henblik på forenkling. Dette arbejde pågår fortsat, og forventningen er, at de endelige ESRS vil blive vedtaget medio 2026. Følg med i EFRAG’s arbejde her.

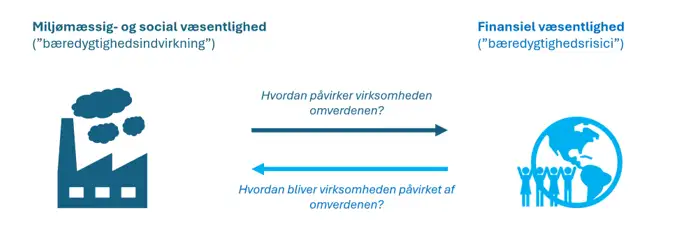

Hvad er en dobbelt væsentlighedsvurdering ("DVV)?

Den dobbelte væsentlighedsvurdering (”DVV”) er et centralt krav i CSRD og betegner processen med at identificere og prioritere en virksomheds væsentlige indvirkninger, risici og muligheder inden for bæredygtighed (”impacts, risks and opportunities” eller ”IRO’”).

Figur: Dobbelt væsentlighedsvurdering

En DVV skal udføres fra to perspektiver:

- Et ”indefra-og-ud”-perspektiv (miljømæssig- og social væsentlighed), dvs. en vurdering af virksomhedens indvirkninger på bæredygtighedsfaktorer.

- Et ”udefra-og-ind”-perspektiv (finansiel væsentlighed eller bæredygtighedsrisici), dvs. en vurdering af bæredygtighedsfaktorers indvirkninger på virksomheden.

Et bæredygtighedsforhold er væsentligt, hvis det opfylder kriterierne for ét eller begge perspektiver af den dobbelte væsentlighedsvurdering. Der er tale om en skønsmæssig vurdering, som virksomheden foretager. Når en virksomhed vurderer et emne væsentligt, skal virksomheden rapportere i overensstemmelse med ESRS-rapporteringsstandarderne for det pågældende emne.

Læs mere om DVV på Erhvervsstyrelsens hjemmeside.

Frivillig bæredygtighedsrapportering

Hvis man ikke er omfattet af CSRD, men ønsker at rapportere om bæredygtighed, opfordrer Finanstilsynet og Erhvervsstyrelsen til, at man anvender den frivillige standard for rapportering om bæredygtighed (VSME). Læs mere om denne her.

Virksomheder, der ikke er omfattet af CSRD, kan også vælge frivilligt at rapportere efter ESRS.

Opmærkning af bæredygtighedsrapporter efter ESRS-taksonomi

Virksomheder, som indberetter bæredygtighedsrapportering efter CSRD, og virksomheder, som rapporterer efter taksonomiforordningens artikel 8, vil for de omtalte regnskabsdokumenter skulle opmærke bæredygtighedsrapporteringen i inline XBRL. Opmærkningskrav vil for disse fastsættes i de tekniske standarder tilhørende den delegerede ESEF-forordning (European Single Electronic Format). ESMA og EFRAG er i gang med at udarbejde taksonomier til ESRS og taksonomiforordningens artikel 8. Der er endnu ikke fastsat en endelig publiceringsdato for taksonomierne. Virksomheder, der aflægger efter et eller begge lovgivningssæt, kan, indtil taksonomierne udgives, block-opmærke bæredygtighedsrapporteringen i det designerede felt under ledelsesberetningen i Finanstilsynets taksonomi.

Links til lovgivning og vejledning

EU-retsakter

| Titel | Link |

| Direktiv (level 1) | |

|

Europa-Parlamentet og Rådets direktiv (EU) 2026/470 af 24. februar 2026 om ændring af direktiv 2006/43/EF, 2013/34/EU, (EU) 2022/2464 og (EU) 2024/1760 for så vidt angår visse krav til virksomheders bæredygtighedsrapportering og visse krav til virksomheders due diligence i forbindelse med bæredygtighed Europa-Parlamentets og Rådets direktiv (EU) 2022/2464 af 14. december 2022 om ændring af forordning (EU) nr. 537/2014, direktiv 2004/109/EF, direktiv 2006/43/EF |

|

| Reguleringsmæssige tekniske standarder (level 2) | |

| Kommissionens delegerede forordning (EU) 2023/2772 af 31. juli 2023 om supplerende regler til Europa-Parlamentets og Rådets direktiv 2013/34/EU for så vidt angår standarder for bæredygtighedsrapportering | Den delegerede forordning til CSRD med ESRS-standarderne |

Dansk ret

Implementeringen af CSRD indebærer en række ændringer i følgende love og bekendtgørelser på det finansielle område:

| Titel | Link |

| Love | |

| Lov om finansiel virksomhed (FIL) | LBK nr 1731 af 05/12/2023 |

| Lov om fondsmæglerselskaber og investeringsservice og -aktiviteter (fondsmæglerselskabsloven) | LOV nr 1155 af 08/06/2021 |

| Lov om forsikringsvirksomhed i tværgående pensionskasser, livforsikringsselskaber og skadesforsikringsselskaber m.v. (lov om forsikringsvirksomhed) | LOV nr 718 af 13/06/2023 |

| Bekendtgørelser | |

| Bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser (FBEK) | BEK nr 503 af 23/05/2024 |

| Bekendtgørelse om finansielle rapporter for kreditinstitutter og fondsmæglerselskaber m.fl. (KBEK) | BEK nr 516 af 17/05/2024 |

| Bekendtgørelse om indberetning til og offentliggørelse af årsrapporter m.v. i Erhvervsstyrelsen for virksomheder omfattet af regnskabsregler fastsat ved eller i henhold til lovgivningen for finansielle virksomheder m.v. | BEK nr 736 af 14/06/2024 |

Vejledning

| Erhvervsstyrelsen | |

|

Virksomhedsguiden (udarbejdet af Erhvervsstyrelsen): |

|

|

EFRAG |

Senest opdateret 25-05-2026