En udsteder er underlagt reglerne i markedsmisbrugsforordningen. Det betyder bl.a., at udsteder skal offentliggøre intern viden. Finanstilsynet oplever, at der stadig er mange udstedere, der ikke ved, hvilken kategori de skal vælge, når de skal offentliggøre intern viden. Denne artikel følger derfor op på Finanstilsynets og Nasdaqs tidligere kommunikation om emnet.

Offentliggørelse af intern viden

Begrebet ”intern viden” kan dække over mange forskellige typer oplysninger. For eksempel kan ledelsesændringer, overtagelsestilbud og opjusteringer af finansielle forventninger udgøre intern viden. Derfor kan det nogle gange være svært at finde ud af, hvilken kategori en selskabsmeddelelse, der indeholder intern viden, skal offentliggøres i.

Offentliggør altid selskabsmeddelelsen i kategorien ”Intern viden”

En selskabsmeddelelse, der indeholder intern viden, skal altid offentliggøres i kategorien ”Intern viden”. Det gælder også, selvom selskabsmeddelelsen umiddelbart passer ind i en anden kategori. Årsagen er, at investorerne skal kunne foretage en fuldstændig, korrekt og rettidig vurdering af den interne viden.

Skal selskabsmeddelelsen offentliggøres i to kategorier?

Hovedreglen er, at en selskabsmeddelelse, der indeholder intern viden, kun skal offentliggøres i kategorien ”Intern viden”. En undtagelse er, hvis dét, som den interne viden vedrører, også skal offentliggøres efter andre regler.

Det kan f.eks. være, at den interne viden vedrører et overtagelsestilbud. Overtagelsestilbud skal også offentliggøres efter reglerne i bekendtgørelse om overtagelsestilbud, og derfor skal selskabsmeddelelsen både offentliggøres i kategorien ”Intern viden” og ”Købstilbud” hos Nasdaq. Er der i stedet tale om en ledelsesændring, der ikke skal offentliggøres efter andre regler, skal selskabsmeddelelsen kun offentliggøres i kategorien ”Intern viden” og ikke også i kategorien ”Ændring ledelse/revision”.

Hvis en selskabsmeddelelse indeholder flere oplysninger, og kun dele af selskabsmeddelelsen udgør intern viden, kan udsteder med fordel skrive i selskabsmeddelelsen, hvilken del der udgør intern viden. Fremgår det ikke tydeligt af selskabsmeddelelsens indhold, hvad der udgør intern viden, kan Finanstilsynet være nødt til at henvende sig til udsteder for at få klarlagt dette.

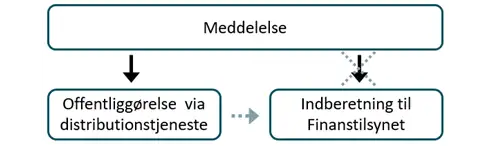

Indberetning af intern viden

Indeholder en selskabsmeddelelse intern viden, skal den samtidig med offentliggørelsen indberettes til Finanstilsynets indberetningssystem, OASM, der opbevarer oplysningerne. Selskabsmeddelelsen skal indberettes i den samme kategori, som den er blevet offentliggjort i.

Afhængigt af, hvilken distributionstjeneste udsteder har valgt, har udsteder ved offentliggørelsen af selskabsmeddelelsen mulighed for at sætte hak ved, om selskabsmeddelelsen samtidig med offentliggørelsen skal indberettes til Finanstilsynet. Ellers skal indberetningen ske manuelt.