En fonds navn er et centralt element i markedsføringen, og det er derfor vigtigt, at navnet ikke er vildledende. Det indebærer, at navnet i væsentlig grad skal understøttes af fondens investeringsformål og -politik.

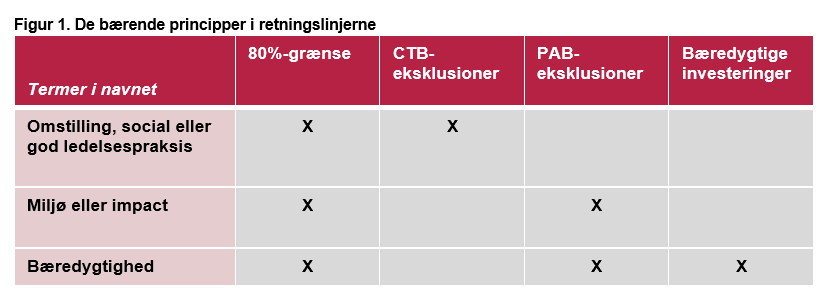

ESMA’s kommende retningslinjer vedrører fondes brug af ESG- eller bæredygtighedsrelaterede termer i navngivningen. Retningslinjerne bygger på en række principper for de underliggende investeringer:

- Fonde med ESG- eller bæredygtighedsrelaterede termer i navnet: Minimum 80% af investeringerne skal understøtte fondens miljømæssige eller sociale karakteristika eller de bæredygtige investeringsmål.

- Fonde med sociale, omstillings- eller ledelsesrelaterede termer i navnet: Investeringerne skal overholde eksklusionskriterierne for EU’s Climate Transition Benchmark (CTB).

- Fonde med miljø- eller impact-relaterede termer i navnet: Investeringerne skal overholde eksklusionskriterierne for EU’s Paris Aligned Benchmark (PAB).

- Fonde med bæredygtighedsrelaterede termer i navnet: Der skal foretages bæredygtige investeringer.

Note: PAB-eksklusioner fremgår af artikel 12, stk. 1 a-g i Kommissionens delegerede forordning (EU) 2020/1818. Disse inkluderer:

b) virksomheder, der er involveret i dyrkning og produktion af tobak

c) virksomheder, som af benchmarkadministratorer vurderes til at krænke FN's Global Compact-principper eller Organisationen for Økonomisk Samarbejde og Udviklings (OECD) retningslinjer or multinationale virksomheder

d) virksomheder, hvis indtægter fra efterforskning efter, minedrift, indvinding af, distribution eller raffinering af stenkul og brunkul er lig med 1 % eller derover

e) virksomheder, hvis indtægter fra efterforskning efter, indvinding af, distribution eller raffinering af oliebrændstoffer er lig med 10 % eller derover

f) virksomheder, hvis indtægter fra efterforskning efter, indvinding af, fremstilling eller distribution af gas er lig med 50 % eller derover

g) virksomheder, hvis indtægter fra produktion af elektricitet med en drivhusgasintensitet på mere end 100 g CO2 e/kWh er lig med 50 % eller derover.

Formålet med at separere sociale og ledelsesrelaterede termer fra miljørelaterede termer er, at fonde med sociale eller ledelsesmæssige karakteristika eller mål, eller fonde, som har fokus på omstilling, ikke skal leve op til samme strengere eksklusionskriterier i PAB. Fonde med miljørelaterede termer i navnet skal fortsat leve op til eksklusionskriterierne i PAB, da investorer skal kunne forvente at fonde med miljørelaterede termer ikke investerer betydeligt i fossile brændsler.

For fonde der anvender kombinerede termer vil kravene gælde akkumulativt. Det vil sige, at hvis en fond f.eks. anvender ”ESG” i navngivningen vil det være kravene for fonde, der anvender miljørelaterede termer, som finder anvendelse. For kombinationer, hvor omstillingsrelaterede termer indgår sammen med miljørelaterede termer, vil fonden kun skulle leve op til kravene med omstillingsrelaterede termer i navngivningen. Hvis omstilling indgår i navnet sammen med bæredygtighedsrelaterede termer, vil fonden dog fortsat skulle leve op til kravene for fonde, der anvender bæredygtighedsrelaterede termer i navnet. Det skyldes, at bæredygtighedsrelaterede termer altid vil give indtrykket af bæredygtighed - uagtet resten af navnet.

Fonde, der anvender omstillings- eller impact-relaterede termer i navnet bør derudover sikre, at investeringerne, der under minimumsandelen af investeringer, er foretaget med det formål at generere en positiv og målbar indvirkning sammen med et finansielt afkast, eller er på vej mod en social eller miljømæssig omstilling.

Anvendelsestidspunkt

Retningslinjerne følger af en høringsproces, som ESMA startede i november 2022, der har resulteret i feedback fra industrien og civilsamfundet.

I det reviderede AIFMD/UCITS direktiv er der indført et mandat til ESMA til at udvikle retningslinjer for, hvornår en AIF eller UCITS’ navn ikke er tydeligt, fair eller er vildledende. ESMA har valgt at koble retningslinjerne op på dette mandat, og derfor udskydes offentliggørelsen af de endelige retningslinjer til dette mandat finder anvendelse. Retningslinjerne forventes derfor at blive godkendt og offentliggjort i andet kvartal af 2024 for at finde anvendelse tre måneder senere.

Nye fonde skal leve op til retningslinjerne straks efter de finder anvendelse, mens eksisterende fonde vil få en indfasningsperiode på seks måneder efter retningslinjerne finder anvendelse.

Læs ESMA’s meddelelse