Som udsteder skal man offentliggøre intern viden hurtigst muligt. Intern viden er defineret i artikel 7, stk. 1, litra a, i markedsmisbrugsforordningen, som specifik viden, som ikke er blevet offentliggjort, som direkte eller indirekte vedrører en eller flere udstedere eller et eller flere finansielle instrumenter, og som, hvis den blev offentliggjort, mærkbart ville kunne påvirke kursen på disse finansielle instrumenter eller på de heraf afledte finansielle instrumenter.

Intern viden i henhold til artikel 7, stk. 1, litra a, kan opstå, når drøftelser om eventuelle samarbejdsaftaler bliver så konkrete, at de vil udgøre intern viden. Da offentlige udbudsprocesser kan bestå af forhandlingsrunder, der leder til tildeling af en kontrakt og i sidste ende kontraktindgåelse, kan det udgøre intern viden og det er afgørende at få klarlagt, hvornår intern viden kan siges at opstå i et sådant længerevarende forhandlingsforløb.

Det vil altid være en konkret vurdering, hvornår et forhold eller en hændelse med rimelighed kan forventes at være til stede eller ville indtræde. Det afgørende er, hvornår der i udbudssager er reel mulighed for, at en kontrakt indgås.

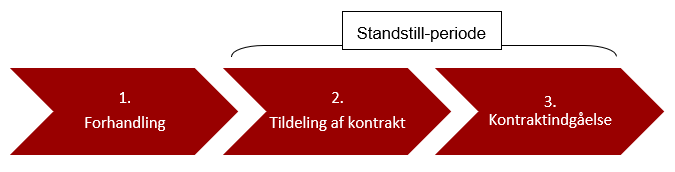

Det følgende skitserer tre situationer, hvor intern viden i forhandlingsforløb som udgangspunkt opstår. De tre situationer illustrerer også en udbudsproces, hvori der indgår en forhandling.

- I forhandlingsrunder med f.eks. to eller flere tilbageværende tilbudsgivere er det set fra tilbudsgiver ikke overvejende sandsynligt, at den ene virksomhed vinder opgaven frem for den anden. Finanstilsynet vurderer, at viden om, at man måske får tildelt kontrakten, fordi man er blandt de sidste tilbudsgivere, som udgangspunkt ikke udgør intern viden.

- Ved den offentlige ordregivers tildeling af kontrakten til den vindende tilbudsgiver er der en reel mulighed for, at begge parter underskriver kontrakten. Dog med det forbehold, at eventuelle klager indbringes i standstill-perioden og fører til et andet resultat. Finanstilsynet vurderer, at tildeling af en kontrakt udgør intern viden.

- Finanstilsynet vurderer, at en underskrevet kontrakt udgør intern viden.

Hvordan skal man som udsteder og vinder af et udbud forholde sig til reglerne om intern viden i en udbudssituation?

I forbindelse med tildeling af kontrakten (situation 2 ovenfor) skal den vindende tilbudsgiver, altså udsteder, klassificere denne viden som intern. Udsteder skal sikre en tilstrækkelig varetagelse i henhold til de lovgivningsmæssige pligter, der følger af at være i besiddelse af intern viden. Læs mere her om offentliggørelse af intern viden og muligheden for at udsætte den.

Hvornår kan offentliggørelsen af intern viden om tildeling af en kontrakt evt. udsættes?

En vindende tilbudsgiver, altså udsteder, kan udsætte offentliggørelsen af den interne viden indtil standstill-perioden er udløbet og kontrakten er indgået, hvis tre betingelser for udsættelsen er opfyldt.

De tre betingelser er:

- Legitim interesse

Finanstilsynet vurderer, at en fortrolighedsklausul, der er indgået som en del af udbudsbetingelserne, er en legitim interesse. Derimod er den begrundelse, at det kan få skadelige konsekvenser for markedet og investorerne, hvis en klage fører til det modsatte resultat, ikke en legitim interesse. Udsteder kan i stedet offentliggøre den interne viden og angive, at den endelige kontraktindgåelse sker ved udløbet af standstill-perioden, under forudsætning af, at der ikke er kommet klager. På den måde kan investorer handle på et oplyst grundlag. - At offentligheden ikke vildledes

Finanstilsynet vurderer, at det ikke vil være vildledende at udsætte offentliggørelsen af den interne viden, hvis det ikke tidligere er meldt ud til markedet, at udstederen har budt på opgaven. - Sikring af oplysningens fortrolighed

Finanstilsynet vurderer, at fortrolighed kan sikres, når udsteder har iværksat tilstrækkelige foranstaltninger internt for at opretholde fortroligheden af den interne viden.