- 1. Generelt

- 2. Markedsføring

- 3. Depositar

- 4. Vurderingseksperter

- 5. Delegation

- 6. Hvidvaskregler

- 7. Kommanditselskaber (K/S)

- 8. Kapitalforeninger

- 9. Livsforsikringsselskaber

- 10. Ejendomsselskaber

- 11. Gearing

- 12. Energiselskaber

- 13. Afgifter

- 14. PRIIP-forordningen og dokument med central information

1. Generelt

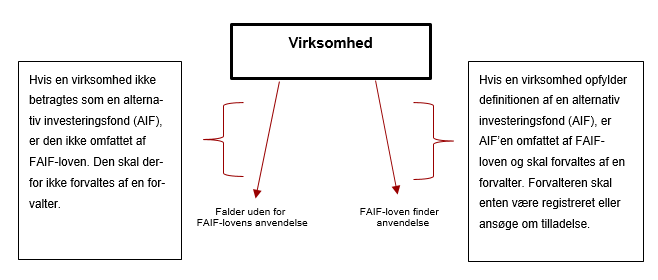

For at finde ud af hvornår en virksomhed bliver omfattet af lov om forvaltere af alternative investeringsfonde m.v. (herefter benævnt FAIF-loven), skal virksomheden vurdere, hvorvidt den opfylder betingelserne for at være en alternativ investeringsfond (herefter benævnt AIF), jf. § 3, stk. 1, nr. 1, i FAIF-loven. Såfremt fonden er en AIF, skal den enten være en selvforvaltende eller være forvaltet af en forvalter, som enten har tilladelse eller er registreret hos tilsynet, jf. §§ 6, 8 og 9 i FAIF-loven.

Pligten til at søge om registrering eller tilladelse til at udøve forvaltningsvirksomhed omfatter alle enheder, der udøver forvaltningsvirksomhed over for én eller flere AIF’er.

Hvornår en virksomhed skal anmode om registrering eller søge om tilladelse som forvalter af AIF’er illustreres nedenfor.

1. Hvad er en alternativ investeringsfond (AIF)?

En AIF er en kollektiv investeringsenhed, som ikke er en UCITS*, og som rejser kapital fra en række investorer med henblik på at investere kapitalen efter en defineret investeringspolitik og hvor investorerne, som en kollektiv gruppe ikke har nogen daglige beføjelser eller kontrol over enheden, jf. § 3, stk. 1, nr. 1, i FAIF-loven. De nærmere betingelser for hvornår en enhed er en AIF er desuden specificeret i §§ 1 og 2 i bekendtgørelse om alternative investeringsfonde**.

Hverken den juridiske form eller hvad virksomheden investerer i har betydning for vurderingen af, om en virksomhed er omfattet af FAIF-loven.

En typisk AIF kan f.eks. være en kapitalfond (private equity fond), en kapitalforening, der investerer i finansielle instrumenter, eller virksomheder, som investerer i ejendomme, energi eller infrastruktur.

En virksomhed kan undtages fra at være en AIF, hvis den har karakter af en ”erhvervsvirksomhed”, jf. § 3 i bekendtgørelse om alternative investeringsfonde.

*UCITS er kollektive investeringsordninger med tilladelse i henhold til lov om investeringsforeninger m.v.

**Bekendtgørelse nr. 782 af 26. juni 2013 om alternative investeringsfonde.

2. Hvad er en erhvervsvirksomhed?

Det følger af bekendtgørelse om alternative investeringsfonde § 3, at der er tale om en erhvervsvirksomhed, hvis enhedens formål er at følge en forretningsmæssig strategi, der hovedsagligt kan karakteriseres ved:

1) en kommerciel aktivitet, der omfatter erhvervelse, salg eller udveksling af varer eller råvarer eller levering af ikke-finansielle serviceydelser, eller

2) en industriel aktivitet, der omfatter produktionen af varer eller bygninger.

Erhvervsvirksomheder, der udøver en kombination af nr. 1 og 2 vil heller ikke være en AIF.

Erhvervsvirksomheder med ”almindelig” virksomhedsdrift er således ikke AIF’er, da disse virksomheder køber driftsmateriel og aktiver for at skabe et produkt eller tjenesteydelse, der kan generere overskud til selskabet. Driftsmateriellet og aktiverne udgør således et middel til at skabe en indtægtskilde og udgør ikke selve indtægtskilden.

Ovenstående er alene en indikation af, hvad der karakteriserer en erhvervsvirksomhed, som falder uden for FAIF-lovens anvendelse. Det vil imidlertid altid bero på en konkret vurdering, om en virksomhed er omfattet af FAIF-loven. I vurderingen vil Finanstilsynet bl.a. inddrage virksomhedens investeringsstrategi, aktiviteter og organisatoriske indretning, jf. nedenfor.

• Hvilke faktorer kan hjælpe med at afgøre, om en enhed er omfattet af FAIF-loven?

I vurderingen af om en enhed er en alternativ investeringsfond (omfattet af loven) eller erhvervsvirksomhed (undtaget fra loven), foretager Finanstilsynet en helhedsvurdering af enheden ud fra dens strategi, aktiviteter og organisatoriske indretning. I vurderingen ser Finanstilsynet blandt andet på følgende forhold:

- Er det primære fokus på drift af enhedens aktiver frem for på enhedens investeringsaktiviteter?

- - Et primært fokus på driften af enhedens aktiver vil indikere, at enheden kan være undtaget fra loven.

- Hvad er enhedens kernekompetence?

- - Udførelse af en kommerciel eller industriel aktivitet frem for en investeringsrelateret aktivitet vil indikere, at enheden kan være undtaget fra loven.

- Er enhedens organisation opbygget til at varetage driften af aktiverne og/eller service af enhedens kunder?

- - En driftsorienteret organisering vil indikere, at enheden kan være undtaget fra loven.

- Hvilke aktiviteter er ledelsens samt relevante risikotageres ressourcer primært dedikeret til?

- - Anvendes ressourcerne primært på driftsaktiviteterne vil dette indikere, at enheden kan være undtaget fra loven.

- Har enhedens ledelse samt relevante risikotagere ansættelsesforhold i andre enheder?

- - Såfremt der foreligger andre ansættelsesforhold, vil dette indikere, at enheden er omfattet af loven.

- I hvilket omfang er enhedens primære funktioner og aktiviteter outsourcet til en anden enhed?

- - Er enhedens primære funktioner og/eller aktiviteter outsourcet til en anden enhed, vil dette indikere, at enheden er omfattet af loven.

- Er enheden administreret af en anden enhed?

- - Dette indikerer, at enheden er omfattet af loven.

Det er vigtigt at være opmærksom på, at den ovenstående liste ikke er udtømmende, og at ikke alle de ovenstående elementer skal være opfyldt for at en enhed vil kunne anses for at være omfattet af loven. Til at foretage vurderingen gennemgår Finanstilsynet typisk enhedens regnskaber, vedtægter, relevante kontrakter eller aftaler med tredjemand, prospekt, udbuds- og/eller markedsføringsmateriale samt andet materiale, der kan være relevant for den konkrete vurdering.

• Hvornår skal en forvalter begynde at indberette til Finanstilsynet iht. FAIF-loven?

Overholdelse af FAIF-loven, herunder indberetning, skal ske fra det tidspunkt, hvor forvalteren er omfattet af FAIF-loven. Nærmere information om indberetninger til Finanstilsynet:

/da/Indberetning/Virksomhedsomraader/Forvaltere%20af%20alternative%20investeringsfonde.aspx

• Hvilke aktiver skal medregnes i opgørelsen af aktiver under forvaltning, hvis en forvalter indgår i koncern med andre forvaltere?

Det følger af § 6, stk. 3, at i beregningen af ”den samlede værdi af de aktiver, som virksomheden i alt forvalter, skal aktiver, der forvaltes enten direkte eller indirekte via et selskab, som forvalteren er knyttet til gennem fælles forvaltning, har bestemmende indflydelse over eller er knyttet til gennem en betydelig direkte eller indirekte besiddelse, medregnes”.

Hvis en forvalter indgår i en koncern med andre forvaltere, skal de aktiver, herunder aktiver som er omfattet af lov om investeringsforeninger m.v., og som forvaltes af andre forvaltere, ikke medregnes i opgørelsen af aktiver under forvaltning i henhold til § 6, stk. 3, blot fordi forvalterne er søsterselskaber. Dette gælder dog kun i det omfang, at der er tale om to separate enheder.

Eksempelvis så vil de samlede aktiver på tværs af forvaltningsvirksomhederne skulle medregnes i opgørelsen af aktiver under forvaltning i det omfang, at fondene, som forvaltes af de to søsterselskaber, forvaltes af samme medarbejdere, eller at opdelingen på flere forvaltere i samme koncern har karakter af omgåelse.

• Vil alternative investeringsfonde af den lukkede type omfattet af FAIF-lovens § 195 skulle medregnes i forbindelse med opgørelsen af tærskelværdierne jf. FAIF-lovens § 6, stk. 1?

Alternative investeringsfonde, der lever op til betingelserne i § 195 skal ikke medregnes, når tærskelværdierne skal beregnes efter § 6, stk. 1.

2. Markedsføring

- Hvad indebærer præmarkedsføring?

Præmarkedsføring er udlevering af oplysninger eller meddelelser om investeringsstrategier eller –idéer fra en EU-FAIF til potentielle professionelle investorer, som er hjemmehørende eller har deres vedtægtsmæssige hjemsted i Unionen, for at afprøve deres interesse i en AIF eller en afdeling, der endnu ikke er etableret, eller som er etableret, men om hvilken der endnu ikke er indgivet anmeldelse om markedsføring til Finanstilsynet. Præmarkedsføringen må ikke i det enkelte tilfælde udgøre det samme som et udbud til eller en placering hos den potentielle investor med henblik på at investere i andelene i den pågældende AIF eller afdeling.

Præmarkedsføring er defineret i § 3, stk. 1, nr. 55, i lov om forvaltere af alternative investeringsfonde m.v. (FAIF-loven), der implementerer artikel 4, stk. 1, litra aea, i direktiv 2011/61/EU om forvaltere af alternative investeringsfonde (FAIF-direktivet).

I henhold til § 88 a i FAIF-loven, der implementerer artikel 30a i FAIF-direktivet, må de oplysninger, som FAIF’en giver til de professionelle investorer som led i præmarkedsføringen, ikke:

- Være tilstrækkelige til at sætte investorerne i stand til at forpligte sig til at erhverve andele eller kapitalandele i en bestemt AIF

- Udgøre det samme som tegningsformularer eller lignende dokumenter, i udkast eller i endelig form, eller

- Udgøre det samme som stiftelsesdokumenter, et prospekt eller udbudsdokumenter for en endnu ikke etableret AIF i endelig form.

Hvis FAIF’en udleverer et udkast til prospekt eller udbudsdokumenter som led i præmarkedsføringen, må dokumenterne ikke indeholde tilstrækkelige oplysninger, der gør det muligt for investorerne at træffe en investeringsbeslutning, og det skal tydeligt fremgå at:

- Oplysningerne ikke udgør et tilbud om eller en invitation til at tegne andele i en AIF, og

- Oplysningerne ikke kan gøres gældende, da de er ufuldstændige og kan blive ændret.

- Skal en forvalter af alternative investeringsfonde, en forvalter af EuVECA-fonde eller en forvalter af EuSEF-fonde underrette Finanstilsynet om præmarkedsføringen?

Det fremgår af § 88 a i FAIF-loven, at en forvalter af alternative investeringsfonde (FAIF), en forvalter af EuVECA-fonde og en forvalter af EuSEF-fonde, som er hjemmehørende i Danmark, og som ønsker at udføre præmarkedsføring i Danmark og andre medlemsstater, skal underrette Finanstilsynet om det.

En FAIF, EuVECA-fond eller en EUSEF-fond, skal inden for to uger efter, at den har påbegyndt præmarkedsføring, udfylde Finanstilsynets notifikationsbrev og sende dette via e-mail til crossborder@ftnet.dk.

Notifikationsbrevet skal indeholde følgende oplysninger:

- De medlemsstater, som fonden har eller påtænker at præmarkedsføre sig i.

- Den periode, som fonden har eller påtænker at præmarkedsføre sig.

- En kort beskrivelse af præmarkedsføringen, herunder fondens investeringsstrategi, og hvis relevant, en liste over de AIF’er og afdelinger af AIF’er, der er eller har været del af præmarkedsføringen.

Finanstilsynet videresender notifikationsbrevet til den kompetente myndighed i de medlemsstater, som den danske forvalter præmarkedsfører sig i eller har udført præmarkedsføring i.

- Kan en FAIF med registrering udføre præmarkedsføring i EU?

Det fremgår af artikel 30a i FAIF-direktivet, at en EU-FAIF, som har fået meddelt tilladelse, kan foretage præmarkedsføring i Unionen. Præmarkedsføring kan derfor ikke foretages af en FAIF, som kun har en registrering i henhold til FAIF-lovens § 9.

- Kan en tredjelandsforvalter udføre præmarkedsføring i EU?

En tredjelandsforvalter kan i henhold til § 130 i FAIF-loven få Finanstilsynets tilladelse til at markedsføre andele i en alternativ investeringsfond til professionelle investorer i Danmark. Det indebærer, at tredjelandsforvalteren kan få en sådan tilladelse, hvis betingelserne herfor i øvrigt er opfyldt af tredjelandsforvalteren. Lovgivningen indeholder ikke andre muligheder for, at en tredjelandsforvalter kan markedsføre sig i Danmark eller foretage præmarkedsføring i Danmark.

En ikke-EU FAIF har således ikke mulighed for at foretage præmarkedsføring i Danmark.

- Kan en tredjelandsforvaltere, der ønsker at markedsføre tredjelands AIF’er i Danmark, opnå tilladelse til også at markedsføre disse AIF’er overfor detailinvestorer i Danmark?

Tredjelandsforvaltere kan få tilladelse til at markedsføre alternative investeringsfonde til detailinvestorer, jf. § 5 a, i lov om forvaltere af alternative investeringsfonde m.v. Se i øvrigt også bekendtgørelse om markedsføring til detailinvestorer.

- Er salg på anmodning omfattet af reglerne om markedsføring?

Der er tale om markedsføring i det omfang, at der rettes henvendelse til investorer eller annonceres med henblik på at sælge andele eller aktier i alternative investeringsfonde (AIF’er). Salg på anmodning fra en kunde vil ikke være at opfatte som markedsføring, så længe, at der ikke har været nogen form for annoncering eller lignende af AIF’en.

- Er børsnotering at opfatte som markedsføring til detailinvestorer?

Børsnotering og udbud i børsretlig forstand anses som markedsføring. Virksomheden, der udøver FAIF-aktiviteter, skal således have en tilladelse som FAIF samt en markedsføringstilladelse til salg til detailinvestorer.

- Hvilke krav er der til offentliggørelse af de informationer som den alternative investeringsfond, fra et tredjeland, løbende skal offentliggøre i hjemlandet?

I forbindelse med markedsføringen af alternative investeringsfonde fra et tredjeland, er forvalteren forpligtet til at offentliggøre, i Danmark, de dokumenter som den alternative investeringsfond løbende skal offentliggøre i fondens hjemland. Forvalterens offentliggørelse i Danmark skal ske på samme måde som offentliggørelse i den alternative investeringsfonds hjemland..

Ved oplysninger og dokumenter, der bliver frigivet på et andet sprog end dansk og engelsk, kræves det, at forvalteren sørger for at offentliggørelsen bliver oversat til enten dansk eller engelsk. Ved dokumenter og oplysninger frigivet via internettet kan offentliggørelsen i visse tilfælde opfyldes ved at offentliggøre en reference til, hvor dokumenterne og oplysningerne kan findes.

I det tilfælde, at oplysninger frigives på hjemmesider, der ikke anvender dansk eller engelsk, skal forvalteren frigive dokumenterne på en forinden oplyst hjemmeside, der anvender enten dansk eller engelsk. Oplysningen om hvilken hjemmeside, der vil blive anvendt til forvalterens offentliggørelse af dokumenter og oplysninger, kan med fordel indføres som tillæg til Finanstilsynets ansøgningsskema og markedsføringsmaterialet, således at det er tydeligt for Finanstilsynet, hvordan offentliggørelse vil ske. Det bemærkes, at der ikke er krav om at offentliggørelse via internettet skal anvende et særligt internet domæne.

- Hvis det påhviler tredjelandets tilsynsmyndighed at offentliggøre dokumenter og oplysninger fra en alternativ investeringsfond, hvem skal så offentliggøre dette i Danmark?

Hvor offentliggørelse sker igennem en myndighed i et tredjeland, påhviler det forvalteren at sørge for offentliggørelse i Danmark. Offentliggørelsen skal ikke udføres igennem en tilsvarende offentlig myndighed i Danmark for at kunne antages offentliggjort, i overensstemmelse med § 11 i bekendtgørelse om tilladelse til forvaltere af alternative investeringsfonde til markedsføring af alternative investeringsfonde fra et tredjeland i Danmark.

- Hvis der ikke eksisterer krav eller regler for offentliggørelse af informationer for en alternativ investeringsfond fra et tredjeland, hvorledes opfylder forvalteren, uden markedsføringspas, kravet om offentliggørelse?

I det tilfælde hvor der ikke er regler, der forpligter den alternative investeringsfond fra et tredjeland til at offentliggøre oplysninger og dokumenter, skal forvalteren ikke offentligøre yderligere informationer i Danmark, i medfør af § 11 i bekendtgørelsen om tilladelse til forvaltere af alternative investeringsfonde til markedsføring af alternative investeringsfonde fra et tredjeland i Danmark. Krav om offentliggørelse eller orientering af investorer eller Finanstilsynet kan dog følge af andre regler.

- Opfattes det som markedsføring til detailinvestorer i det omfang en pensionskasse inkluderer andele i en alternativ investeringsfond i en unit-link ordning?

Indirekte markedsføring gennem unit-link ordninger anses ikke for at være markedsføring til detailinvestorer. Dette gælder dog kun for unit-link ordninger. Alle andre former for direkte eller indirekte salg af alternative investeringsfonde til detailinvestorer betragtes som markedsføring til detailinvestorer, hvilket medfører, at forvalteren vil skulle have en særskilt tilladelse til at markedsføre andele i den enkelte alternative investeringsfond til detailinvestorer.

- Hvornår må en forvalter med registreret hjemsted i et andet land inden for Den Europæiske Union eller et land, som Unionen har indgået aftale med på det finansielle område begynde markedsføring?

Forvalteren må begynde markedsføring, når hjemlandets kompetente myndigheder har underrettet forvalteren om, at de har fremsendt en anmeldelse og erklæring herom til Finanstilsynet, jf. § 88 i lov om forvaltere af alternative investeringsfonde m.v.

- Har Danmark særlige regler for private placement og kan udenlandske AIF’er markedsføre sig i Danmark på private placement basis uden notifikation eller tilladelse, såfremt de opfylder nogle konkrete betingelser?

Nej, Danmark har ikke særlige regler for private placement, og udenlandske AIF’er har ikke mulighed for at markedsføre sig i Danmark uden notifikation eller tilladelse, hvis det sker på private placement basis. I Danmark sondres der alene mellem markedsføring til professionelle investorer og markedsføring til detailinvestorer.

- Hvilke investorer kan en alternativ investeringsfond (AIF) markedsføres til, uden at fondens forvalter har erhvervet en tilladelse til markedsføring af AIF’en til detailinvestorer?

En alternativ investeringsfond (AIF) kan i udgangspunktet markedsføres til:

- Professionelle investorer

- Ledere, direktører eller andre ansatte hos en forvalter af alternative investeringsfonde. Dette gælder dog kun i forhold til investeringer i konkrete alternative investeringsfonde, som de pågældende medarbejdere er involveret i forvaltningen af, og dermed har et indgående kendskab til.

- Detailinvestorer, der forpligter sig til at investere mindst 100.000 euro, og som skriftligt erklærer, at de er bekendt med risikoen forbundet med investeringerne.

I det omfang en forvalter af alternative investeringsfonde (FAIF) ønsker at markedsføre en alternativ investeringsfonde (AIF) til øvrige detailinvestorer, skal FAIF’en have en forudgående tilladelse hertil jf. bekendtgørelse om tilladelse til forvaltere af alternative investeringsfonde til markedsføring til detailinvestorer.

- Skal en forvalter have ansøgt om markedsføringstilladelse til detailinvestorer i det tilfælde, at andele i en alternativ investeringsfond under forvaltning sælges til detailinvestorer, som har indgået en porteføljeplejeaftale, og dermed ikke selv træffer beslutning om investering i det pågældende aktiv?

Ja. En forvalter af alternative investeringsfonde vil skulle have erhvervet en markedsføringstilladelse til detailinvestorer for en alternativ investeringsfond, inden detailinvestorer får mulighed for at erhverve andele i fonden. Dette gælder også selvom den enkelte detailinvestor har indgået en porteføljeplejeaftale med en tredjepart og dermed ikke selv træffer beslutning om at erhverve andele i den pågældende fond.

3. Depositar

• Hvilke opgaver vil en depositar skulle varetage?

Depositarens opgaver kan opdeles i 3 hovedpunkter:

o Kontrol af AIF’ens cash flow

o Opbevaring af AIF’ens aktiver

o Tilsynsfunktion

§§ 50-53 i lov om forvaltere af alternative investeringsfonde m.v. (FAIF loven) fastsætter nærmere regler herom.

Kommissionens delegerede forordning (EU) nr. 231/2013 af 19. december 2012 om udbygning af Europa Parlamentets og Rådets direktiv 2011/61/EU for så vidt angår undtagelser, generelle vilkår for drift, depositarer, gearing, gennemsigtighed og tilsyn (herefter level 2- forordningen) indeholder en række bestemmelser, som uddybende beskriver indholdet af depositarfunktionen (artikel 83-102).

Finanstilsynet har derudover udarbejdet en vejledning om depositarfunktionen, se vejledning nr. 9388 af 16. juli 2013. Vejledningen beskriver indholdet af depositarfunktionen på baggrund af bestemmelserne i loven sammenholdt med forordningen.

• Hvem kan blive depositar?

Det fremgår af FAIF-lovens § 46 hvem der kan blive depositar for en AIF, endvidere har Finanstilsynet udarbejdet en vejledning om depositarfunktionen, se vejledning nr. 9388 af 16. juli 2013.

• I hvilket omfang kan en depositar videredelegere de opgaver, den er pålagt i forhold til AIF’en?

Depositaren må delegere opbevaringsfunktionen til tredjemand – de øvrige opgaver må ikke delegeres. Delegation af opbevaringsfunktionen må kun ske under forudsætning af, at en række betingelser er opfyldt, herunder at delegationen skal være objektivt begrundet og der ikke må være tale om omgåelse af lovens krav.

Det er vigtigt at bemærke, at depositarens ansvar overfor AIF’en ikke bliver påvirket af uddelegeringen.

Betingelserne for delegation findes i § 54 i FAIF-loven, og § 56 fastslår depositarens ansvar i forbindelse med delegation. Reglerne suppleres af artikel 98 og 99 i level 2-forordningen.

• Er det korrekt forstået, at depositarfunktionen er en ekstern kontrolfunktion i forhold til depositarens registreringer og etablerede procedurer, der ikke fritager FAIF’en for ansvar for at leve op til lovens krav og for at skulle etablere interne procedurer og kontrolmiljøer?

Baggrunden for kravet om udpegning af en depositar er et ønske om en høj grad af investorbeskyttelse. Depositaren er derfor en ekstern kontrolenhed, der ikke kan eller skal erstatte FAIF’ens interne kontrolmiljø. Udpegning af en depositar fritager ikke FAIF’en for ansvaret for at skulle leve op til kravene i FAIF loven.

• Vil en dansk advokatvirksomhed, eller anden form for virksomhed, der opbevarer værdipapirer og andre aktiver for AIF, der er etableret i et andet EU-land, skulle godkendes som depositar af Finanstilsynet?

Den danske virksomhed skal ikke gøre noget i forhold til Finanstilsynet i relation til opbevaringen af aktiverne, men FAIF’en skal sørge for, at der bliver udpeget en depositar i det EU-land, hvor AIF’en er etableret i overensstemmelse med de regler, som gennemfører FAIF-direktivet i det pågældende land. Den udpegede depositar vil dernæst skulle lave en delegationsaftale med den danske virksomhed i henhold til reglerne, der gennemfører FAIF-direktivet i det pågældende land, og bestemmelserne i level 2 forordningen.

• Det fremgår af artikel 86, litra c, i level 2 forordningen, at depositaren skal ”gennemføre passende procedurer til ved bankdagens afslutning at kunne identificere væsentlige cash flows og især dem, som kan være uforenelige med AIF’ens drift”. Er det tids nok, at identificering af eventuelle væsentlige cash flows sker den næste dags morgen?

Ja, det vil være rettidigt, hvis der sker en sådan gennemgang med henblik identificering af evt. væsentlige cash flows om morgenen den følgende arbejdsdag. Er der tale om en mandag, vil der således skulle foretages en gennemgang med henblik på identificering af væsentlige cash flows tirsdag morgen, og er der tale om en fredag, vil dette skulle ske mandag morgen.

Depositaren skal sørge for, at der er de nødvendige procedurer, der sikrer, at depositaren får de fornødne oplysninger til at kunne foretage en sådan gennemgang af cash flows og sikre, at der hos depositaren er faste procedurer for denne gennemgang og identificering af evt. væsentlige cash flows med særlig fokus på sådanne, der kan være uforenelige med AIF’ens drift.

4. Vurderingseksperter

• Skal fx advokater og revisorer registreres som vurderingseksperter hos Finanstilsynet?

Bekendtgørelse om registrering i Finanstilsynets register over vurderingseksperter finder anvendelse på vurderingseksperter, som er omfattet af § 32, stk. 1, i lov om forvaltere af alternative investeringsfonde m.v., som ikke i forvejen er registreringspligtige i medfør af anden lovgivning, herunder administrative bestemmelser, eller fagetiske regler, og som ønsker optagelse i Finanstilsynets register over vurderingseksperter.

Advokater, revisorer og valuarer af fast ejendom er eksempler på virksomhedstyper, som er registreringspligtige for deres professionelle eller erhvervsmæssige aktiviteter og som via denne registrering vil leve op til kravet om registreringspligt i lov om forvaltere af alternative investeringsfonde m.v. § 32, stk. 1, nr. 1.

5. Delegation

• Kan en FAIF videredelegere porteføljepleje eller risikostyring?

Porteføljepleje eller risikostyring kan videredelegeres til virksomheder, der har tilladelse til eller er registreret med henblik på forvaltning af aktiver, og som er underlagt tilsyn. Er denne betingelse ikke opfyldt, kan delegation alene ske efter forudgående godkendelse fra Finanstilsynet, jf. FAIF-loven § 40, nr. 3 og 4, og § 41.

Det fremgår af level 2 forordningens artikel 78, at følgende enheder anses for at have tilladelse til eller være registreret med henblik på forvaltning af aktiver og er underlagt tilsyn:

o Administrationsselskaber godkendt i henhold til direktiv 2009/65/EF (Investeringsforvaltnings-selskaber)

o Investeringsselskaber, som har erhvervet tilladelse i henhold til direktiv 2004/39/EF til at udøve porteføljepleje (Fondsmæglerselskaber)

o Kreditinstitutter, som har opnået tilladelse i henhold til direktiv 2006/48/EF, og som har tilladelse til at udøve porteføljepleje i henhold til direktiv 2004/39/EF

o Eksterne FAIF’er, der har opnået tilladelse i henhold til direktiv 2011/61/EU

o Tredjelandsenheder, der har opnået tilladelse til, eller som er registreret med henblik på forvaltning af aktiver, og som kontrolleres effektivt af en kompetent myndighed i disse lande.

• Kan en FAIF anvende cloud-løsninger til opbevaring af data?

Forvaltere af alternative investeringsfonde er ikke underlagt reglerne i bekendtgørelsen om outsourcing af væsentlige aktivitetsområder. Det vil derfor være muligt at anvende cloud-løsninger til at opbevare data.

• Kan en FAIF varetage aktiviteter som nævnt i FAIF-lovens bilag 1, nr. 2, for en AIF, som forvaltes af en anden FAIF, eller for en ikke-AIF?

Det fremgår af § 8, stk. 1, i lov om forvaltere af alternative investeringsfonde m.v., at en forvalter af alternative investeringsfonde med tilladelse, som ikke er selvforvaltende, ikke må udføre andre aktiviteter end dem, der er omhandlet i bilag 1, nr. 1 og 2. FAIF’en kan videre få tilladelse til at yde accessoriske tjenesteydelser efter FAIF-lovens bilag 1, nr. 3.

Så længe en forvalter opfylder betingelserne for delegation i henhold til FAIF-lovens § 40, kan en forvalter varetage aktiviteter som nævnt i FAIF-lovens bilag 1, nr. 2, for AIF’er, som den ikke selv forvalter.

En forvalter kan ikke varetage sådanne aktiviteter for ikke-AIF’er, henset til ordlyden i FAIF-lovens bilag 1, nr. 2 ”andre funktioner, som en forvalter kan varetage i forbindelse med den kollektive forvaltning af en alternativ investeringsfond:”

• Hvilke ydelser kan en FAIF yde til ikke-AIF’er og AIF’er, som den ikke selv forvalter?

Hvis en FAIF opfylder betingelserne i kapitel 7 i FAIF-loven samt artikel 76 – 82 i level 2 forordningen vedrørende delegation, kan en FAIF varetage de funktioner, som er nævnt i FAIF-lovens bilag 1, nr. 1 og 2 for AIF’er, som FAIF’en ikke selv forvalter. Der skal her gøres særligt opmærksom på reglerne om et tomt selskab, jf. FAIF-lovens § 42, stk. 2 samt artikel 82 i level 2 forordningen.

En FAIF kan varetage de funktioner, som er beskrevet i FAIF-lovens bilag 1, nr. 3, overfor ikke-AIF’er, som FAIF’en ikke selv forvalter. Dette kræver særlig tilladelse efter lov om forvaltere af alternative investeringsfonde m.v. § 8, stk. 3.

• Kan en selvforvaltende AIF delegere porteføljepleje eller risikostyring?

En selvforvaltende AIF kan delegere porteføljepleje eller risikostyring, så længe delegationen er i overensstemmelse med reglerne i kapitel 7 i FAIF-loven.

• Hvem har ansvaret ved delegation?

Det følger af FAIF-lovens § 42, stk. 1, at en FAIF’s pligter og ansvar over for de alternative investeringsfonde og disses investorer ikke påvirkes af, at forvalteren har videredelegeret opgaver til tredjemand. En FAIF vil således altid have ansvaret selvom FAIF’en har videredelegeret opgaver til tredjemand.

6. Hvidvaskregler

• Er forvaltere af alternative investeringsfonde omfattede af regler om hvidvask?

Forvaltere af alternative investeringsfonde, som har direkte kundekontakt, er omfattet af reglerne i hvidvaskloven, jf. hvidvasklovens § 1, stk. 1, nr. 10. Dette gælder, uanset om forvalteren har opnået en tilladelse i henhold til § 11, stk. 1, i FAIF-loven, eller om forvalteren er registreret hos Finanstilsynet i henhold til § 9, stk. 1, i FAIF-loven. En forvalter kan have direkte kontakt med kunder, hvis forvalteren indgår aftaler med kunder om køb eller salg af andele alternative investeringsfonde, eller hvis forvalteren har fået tilladelse til at udføre forskellige investeringsserviceydelser, herunder investeringsrådgivning eller skønsmæssig porteføljepleje, der indebærer direkte kundekontakt. En forvalter har ikke direkte kundekontakt, hvis udbuddet/salget af andele sker gennem et pengeinstitut, fondsmæglerselskab el. lign.

Er forvalteren omfattet af hvidvaskloven, indebærer det blandt andet, at forvalteren skal udarbejde en risikovurdering, hvor forvalteren identificerer og vurderer risikoen for, at selskabet kan blive brugt til hvidvask eller finansiering af terrorisme. Forvalteren skal desuden sikre, at selskabet har tilstrækkelige skriftlige politikker, forretningsgange og kontroller, som skal omfatte risikostyring, kundekendskabsprocedurer, undersøgelses-, noterings- og underretningspligt, opbevaring af oplysninger, screening af medarbejdere og intern kontrol til effektiv forebyggelse, begrænsning og styring af risici for hvidvask og finansiering af terrorisme. Selskabet er underlagt Finanstilsynets tilsyn på hvidvaskområdet.

Mere information kan findes i hvidvaskloven samt i Finanstilsynets vejledning og quickguide til hvidvaskloven. Disse og en række andre oplysninger kan findes på finanstilsynet.dk under ”Hvidvask” under fanen ”Tilsyn”.

7. Kommanditselskaber (K/S)

• Er 10-mands kommanditselskaber undtaget af FAIF-loven?

Nej, der gælder ingen særskilt undtagelse for 10-mands kommanditselskaber. Vurderingen af, hvorvidt et 10-mands kommanditselskab er omfattet af loven skal således foretages med udgangspunkt i bestemmelserne fastsat i bekendtgørelse om alternative investeringsfonde.

• Hvem er en FAIF i et K/S selskab, der er en alternativ investeringsfond?

Der gælder ingen generelle regler for, hvem der er FAIF i forbindelse med et K/S (som er en AIF). Som udgangspunkt kan den alternative investeringsfond frit udpege sin FAIF.

8. Kapitalforeninger

• Kan en kapitalforening have afdelinger, der investerer uden for bilag 5 og altså derfor ikke i sig selv opfylder investeringskrav til at være en kapitalforening?

En kapitalforening kan ikke have afdelinger, der investerer i aktiver, der ikke fremgår af bilag 5 i Lov om Finansiel Virksomhed (FIL).

9. Livforsikringsselskaber

• Er kerneaktiviteten i livforsikringsselskaber omfattet af FAIF-loven?

Kerneaktiviteten for pensionsselskaber (indbetalinger fra kunder/medlemmer til pensionsselskaber) er ikke omfattet af FAIF. FAIF kan dog have betydning for pensionsselskaber i forbindelse med investering og forvaltning af de indbetalte midler. Dette gælder eksempelvis i det omfang, hvor et pensionsselskab indgår i et investeringsfællesskab med en eller flere andre investorer.

10. Ejendomsselskaber

Siden FAIF-lovens ikrafttræden har Finanstilsynet fået en række henvendelser om, hvornår et selskab, som investerer i ejendomme (herefter ejendomsfond), bliver omfattet af FAIF-loven.

Nedenfor følger de oftest stillede spørgsmål, som Finanstilsynet modtager. Finanstilsynet har i svarene anført kriterier for vurderingen af, om en given ejendomsfond er en alternativ investeringsfond (herefter benævnt AIF) eller en erhvervsvirksomhed. Kriterierne bygger på lovgivningen og Finanstilsynets praksis.

I det følgende bliver ejendomsselskaber under ét benævnt ejendomsfonde, uden hensyn til om fonden er en AIF.

a. Hvad er en ejendomsfond, og kan den være en AIF?

En ejendomsfond, som har til formål at investere i ejendomme med henblik på at skabe et afkast til investorerne kan være omfattet af FAIF-loven. Der findes forskellige investeringsstrategier – f.eks. er der ejendomsfonde, hvis strategi er at investere i projektbyggeri eller udviklingsejendomme, hvorefter ejendommene enten udlejes eller sælges. Andre ejendomsfonde har som strategi at investere i ejendomme, hvor der er mulighed for renovering ved fraflytning, og derefter forhøje lejen eller alternativt sælge lejligheden.

Som grundlag for afkastet til investorerne fokuserer nogle fonde alene på stabile lejeindtægter, som giver grundlag for årlige udbytter til investorerne, mens andre fonde fokuserer på både lejeindtægter og værdistigninger i ejendommene.

I praksis er der mange ejendomsfonde, som både udfører investeringsmæssige aktiviteter og driftsmæssige aktiviteter. Det kan f.eks. være, at en ejendomsfond udvælger og køber ejendommen, udlejer ejendommen til potentielle lejere og løbende foretager renovering af ejendommen og afslutningsvis afhænder fondens ejendomsportefølje til en optimal pris.

I sådant tilfælde er det vanskeligt at vurdere, om ejendomsfonden er en AIF eller en erhvervsvirksomhed, og det vil bero på en konkret vurdering.

b. Er en ejendomsfond en erhvervsvirksomhed?

Det er Finanstilsynets opfattelse, at hvis en ejendomsfonds primære aktiviteter og organisation er fokuseret på drift af ejendomme, f.eks. opkrævning af husleje, vedligeholdelse og istandsættelse i forbindelse med til- og fraflytning samt udarbejdelse af el- og varmeregnskab, vil ejendomsfonden typisk ikke være omfattet af FAIF-loven.

I vurderingen af om en ejendomsfond er en erhvervsvirksomhed indgår bl.a. fondens forretningsmodel, investeringsstrategi, investeringshorisont, organisatoriske indretning samt de kompetencer fonden besidder, herunder om fonden har delegeret opgaver til tredjepart. Indgår fonden i et koncernforhold med et eller flere datterselskaber vil denne vurdering skulle foretages på koncernniveau, således at aktiviteterne og den organisatoriske struktur i den/de underliggende datterselskaber inddrages i vurderingen. I denne sammenhæng bemærkes, at en ejendomsfond ikke kan strukturere sig med det formål at undgå FAIF reguleringen.

c. Hvornår kan investorerne i en ejendomsfond som kollektiv gruppe siges at have ”daglige beføjelser eller kontrol” over fonden?

I vurderingen af hvorvidt investorerne har mulighed for at udøve daglig kontrol eller beføjelser over en ejendomsfond, lægger Finanstilsynet navnlig vægt på det formelle ejerskab over fonden, samt hvem der udøver den faktiske beslutningskompetence over selskabets operationelle forhold.

Daglige beføjelser eller kontrol skal forstås som en vedvarende beslutningskompetence over AIF’ens operationelle forhold, herunder den daglige drift af AIF’ens aktiver. Det er således ikke tilstrækkeligt, at investorerne som en kollektiv gruppe udøver sine beføjelser som følge af de selskabsretlige regler, herunder træffe beslutning og valg af direktion, bestyrelsesmedlem, revisorer fusion, eller godkendelse af årsregnskab, jf. § 1, nr. 2, i bekendtgørelse om alternative investeringsfonde.

Har en ejendomsfond primært institutionelle investorer, som pensionskasser m.m., vælges bestyrelsesmedlemmerne typisk blandt de institutionelle investorer. I praksis vil det også være de institutionelle investorer/bestyrelsen, der har den endelige beslutningskompetence ved valg af investeringsejendomme. Denne beslutningskompetence følger af den selskabsretlige lovgivning.

Har en ejendomsfond derimod primært private investorer, vil det nok i praksis være forvalteren, der kommer med forslag til bestyrelsesmedlemmer samt træffer beslutning om valg af investeringsejendom.

I begge de nævnte situationer er det Finanstilsynets vurdering, at fondens investorer ikke har daglige beføjelser over fondens aktiver, hvilket indikerer, at fonden kan være en AIF, forudsat at de øvrige kriterier i § 3, stk. 1, i FAIF-loven og i bekendtgørelse om alternative investeringsfonde i øvrigt er opfyldt.

d. Vil en ejendomsfond, som uddelegerer administrative opgaver nævnt under pkt. b, være en AIF?

Som anført under pkt. b, er det Finanstilsynets vurdering, at ejendomsfonde, hvis primære aktiviteter består i varetagelse af driftsrelaterede opgaver, vil falde uden for lovens anvendelse.

Det er endvidere Finanstilsynets vurdering, at hvis en ejendomsfond skal betragtes som en erhvervsvirksomhed med fokus på driftsaktiviteter, skal det være afspejlet i opbygningen af fondens organisation.

Et eksempel her på kan være fonde, der investerer i udlejningsejendomme, og hvor organisationen samtidig er indrettet med bemanding til at varetage forskellige driftsrelaterede opgaver såsom opkrævning af husleje, renovering i forbindelse med til- og fraflytning samt udarbejdelse af el- og varmeregnskab samt budgettering.

Hvis andre end fondens medarbejdere varetager driftsrelaterede opgaver indikerer det, at fonden ikke er indrettet på at varetage driften.

I ejendomsfonde, hvis hovedformål er investering i ejendomsværdien, vil bemandingen og personalet være dedikeret til at varetage den strategiske planlægning af f.eks. opkøb og frasalg af fondens ejendomsportefølje. Der vil således være medarbejdere, der varetager salg af andele i ejendomsfonden, foretager investorrapportering i forhold til udviklingen i fondens kapital- og likviditetsforhold, herunder afkast. Administrations- og driftsrelaterede opgaver, som tidligere nævnt, er derimod delegeret og udføres typisk af et ejendoms administrationsselskab.

Mange ejendomsfonde har indgået aftale med et selskab (f.eks. ét eksternt selskab), der skal varetage visse opgaver for fonden. Arten af de opgaver, som selskabet skal varetage for fonden, indgår i vurderingen af, hvorvidt fonden udgør en erhvervsvirksomhed eller en AIF. Udfører selskabet hovedsageligt investeringsaktiviteter på vegne af fonden, indikerer dette, at ejendomsfonden ikke udøver erhvervsvirksomhed og selskabet vil være en forvalter og ejendomsfonden en AIF.

Udfører selskabet derimod både investeringsaktiviteten og driftsrelaterede opgaver, vil dette indikere, at ejendomsfonden udøver erhvervsvirksomhed, og fonden vil således ikke være en AIF.

e. Vil en ejendomsfonds investeringshorisont og -strategi have betydning for vurderingen af, om fonden er en erhvervsvirksomhed eller en AIF?

Ejendomsfonde kan have forskellige planer for, hvornår fonden påtænker at afhænde sin ejendomsportefølje. For fonde, som beskæftiger sig med udlejningsejendomme ses typisk følgende investeringshorisont og -strategier:

|

Den klassiske exitplan

|

|

|

Ikke forudbestemt exitplan |

|

Ejendomsfonde med en klassisk exitplan er efter Finanstilsynets vurdering en fond med en investeringsstrategi, der fokuserer på investering i aktivet (ejendommen og dens værdi). Det må formodes, at hovedformålet med erhvervelsen af ejendommene er køb med henblik på at opnå fortjeneste ved salg, når der f.eks. er økonomisk opsving på boligmarkedet. Udlejning af ejendommene, indtil de sælges, anses for at være den sekundære strategi. Hvis ejendomsfonden samtidig delegerer de administrative og driftsrelaterede opgaver til et ejendomsadministrationsselskab, indikerer det yderligere, at fonden ikke har det primære fokus på drift af ejendomme, hvorfor fonden kan blive omfattet af AIF-begrebet, hvis betingelserne nævnt i § 3, stk. 1, i FAIF-loven og i bekendtgørelse om alternative investeringsfonde i øvrigt er opfyldt.

En AIF, som har det primære formål at generere afkast f.eks. via. investering i ejendomsværdien, kan ikke organisere sig ud af loven ved at udføre visse opgaver af driftsmæssig karakterer med henblik på at opnå status som erhvervsvirksomhed og dermed blive undtaget FAIF-loven.

Ejendomsfonde, der investerer i andre ejendomsfonde via en fund-of-funds strategi, vil være omfattet af AIF-begrebet, da formålet med strategien ikke er investering i selve ejendommen, men i et værdipapir/finansielt instrument.

En ejendomsfond, som ikke har en forudbestemt exitplan kan f.eks. blive omfattet af AIF-begrebet, hvis fonden løbende/systematisk køber og sælger ejendomme til porteføljen, da strategien indikerer, at det er ejendomsværdien og ikke driften af ejendommen, der er det primære fokus.

f. Vil en ejendomsfond med en ikke forudbestemt exitplan, som nævnt under pkt. e, blive omfattet af FAIF-loven?

Hvis selskabet er en erhvervsvirksomhed med en forretningsmæssig strategi, herunder med fokus på drift af ejendomme, må det antages, at der sjældent sker salg af ejendomme, da der skabes afkast ved effektiv ejendomsdrift. Frasalg af ejendomme kan medføre, at der ikke er aktiver at foretage administration for, hvilket medfører at hensigten med at følge en forretningsmæssig strategi bortfalder. Derfor må det også antages, at ejendomsfonde, der udøver erhvervsvirksomhed, som udgangspunkt ikke har en exit-strategi (frasalg af ejendomme).

Uanset om en ejendomsfond har en exit-strategi eller ej, skal der dog altid foretages en vurdering af, hvorvidt ejendomsfondens organisation er indrettet til at varetage administrationen, som nævnt under pkt. b og d. Delegation af visse administrative og driftsrelaterede opgaver indebærer ikke nødvendigvis, at fonden kvalificeres som en AIF, men det vil bero på en konkret vurdering.

Ovenstående skal ikke forstås som, at en erhvervsvirksomhed ikke må afhænde ejendomme. Såfremt afhændelsen er en naturlig del af virksomhedens strategiske udvikling, samt at virksomheden ikke har intentioner om at afhænde flere ejendomme med henblik på at opnå gevinst i ejendomsværdien, vil det fortsat indikere, at fonden driver forretning som en erhvervsvirksomhed.

11. Gearing

• Skal træk på en kassekredit opfattes som gearing?

Gearing udtrykkes som forholdet mellem en fonds eksponering og dens nettoaktivværdi. Hvis eksponeringen er større end nettoaktivværdien vil der være tale om gearing. Det er imidlertid Finanstilsynets vurdering, at begrænset udnyttelse af en kassekredit f.eks. til dækning af administrationsomkostninger på grund af likviditetsforskydninger ikke skal medregnes i eksponeringen. Det forudsættes dog, at udnyttelsen af kassekreditten er af midlertidig karakter og kun i yderst begrænset omfang ville medføre en øget eksponering, såfremt værdien af kreditten skulle medregnes i eksponeringen.

12. Energiselskaber

• Er vind- eller sol-energiselskaber omfattet af FAIF-loven?

En enhed der direkte investerer i vindmøller eller solcelleanlæg anses i udgangspunkt for at have en forretningsmæssig strategi om at udføre en industriel aktivitet (produktion og salg af el) og er dermed undtaget fra lovens anvendelsesområde jf. bekendtgørelse om alternative investeringsfonde § 3, nr. 2. Enheder der investerer i andre enheder (f.eks. selskaber eller fonde) for derigennem at opnå en indirekte eksponering mod produktionsaktiverne vil typisk være omfattet af loven, med mindre enheden har fuld kontrol over den enhed hvori produktionsaktiverne er placeret. Endeligt skal det bemærkes, at enheder, der direkte eller indirekte er eksponeret mod produktionsaktiverne, men som forvaltes af en anden enhed, typisk vil anses for at være en alternativ investeringsfond jf. § 2, stk. 1 i bekendtgørelse om alternative investeringsfonde.

13. Afgifter

• Skal forvaltere af alternative investeringsfonde betale afgift til Finanstilsynet?

Ja. Der henvises til Lov om finansiel virksomhed § 362, stk. 2. Heraf fremgår det, at forvaltere af alternative investeringsfonde med registreret hjemsted i Danmark, der er meddelt tilladelse til at forvalte alternative investeringsfonde, årligt skal betale 10,5 promille af deres omkostninger til løn, provision og tantieme. Det fremgår endvidere, at der altid pålægges en minimumsafgift på 20.000 kr.

• Skal udenlandske forvaltere af alternative investeringsfonde betale afgift til Finanstilsynet?

Ja. Der henvises til Lov om finansiel virksomhed § 361, stk. 1, nr. 30-32. Heraf fremgår det, at udenlandske forvaltere af alternative investeringsfonde fra et land inden for Den Europæiske Union eller et land, som Unionen har indgået aftale med på det finansielle område, og udenlandske forvaltere af alternative investeringsfonde fra et tredjeland, som Danmark er referenceland for, der er meddelt tilladelse til at forvalte danske alternative investeringsfonde årligt betaler 20.000 kr.

Udenlandske forvaltere af alternative investeringsfonde, som er meddelt tilladelse til at markedsføre en udenlandsk alternativ investeringsfond i Danmark, betaler årligt 2.000 kr. pr. alternativ investeringsfond plus 2.000 kr. pr. afdeling.

Der henvises endvidere til lov om finansiel virksomhed § 361, stk. 2. Heraf fremgår det, at grundbeløbene i § 361, stk. 1, i lov om finansiel virksomhed er angivet i 2004-priser og reguleres årligt svarende til udviklingen i Finanstilsynets bevilling på finansloven.

Udviklingen i Finanstilsynets bevilling findes her.

Afsnit 14. PRIIP-forordningen og dokument med central information

Producenter og formidlere af AIF’er til detail- og semiprofessionelle inve-storer og UCITS til detailinvestorer skal efterleve reglerne i Europa-Parlamentets og Rådets forordning (EU) nr. 1286/2014 af 26. november 2014 om dokumenter med central information om sammensatte og forsikringsbaserede investeringsprodukter til detailinvestorer (PRIIP'er) (PRIIP-forordningen).Læs mere om kravene her.