Formålet med storaktionærmeddelelser er at sikre, at potentielle investorer kan foretage investeringer med fuldt kendskab til ejer- og stemmeretsstrukturen i et selskab. Vær opmærksom på, at reglerne kun gælder for selskaber optaget til handel på et reguleret marked, f.eks. Nasdaq Copenhagen.

Reglerne om storaktionærmeddelelser udspringer af transparensdirektivet, der er implementeret i lov om kapitalmarkeder og i bekendtgørelse om storaktionærer.

Finanstilsynet har desuden udarbejdet en Q&A og eksempler til brug for indberetning af storaktionærmeddelelser til Finanstilsynet.

Hvad er storaktionærmeddelelser?

Storaktionærmeddelelser dækker over den forpligtelse, der påhviler en aktionær i et selskab, hvis aktier er optaget til handel på et reguleret marked, om at give besked til selskabet og Finanstilsynet, når aktionærens besiddelse af aktier og/eller finansielle instrumenter udgør, overstiger eller falder grænserne 5, 10, 15, 20, 25, 50 eller 90 pct. og grænserne 1/3 eller 2/3 af selskabets samlede aktiekapital eller stemmerettigheder.

Aktionæren skal straks give meddelelse til selskabet og Finanstilsynet, dog senest fire hverdage efter, at vedkommende bliver eller burde været blevet bekendt med, at transaktionen er gennemført.

Selskabet skal inden for tre arbejdsdage offentliggøre indholdet af storaktionærmeddelelsen til markedet. Samtidig med offentliggørelsen skal selskabet indberette selskabsmeddelelsen til Finanstilsynet.

En aktionærs meddelelsespligt gælder for både direkte og indirekte besiddelser, eksempelvis hvor aktionæren besidder aktierne gennem dennes ejerskab af et datterselskab.

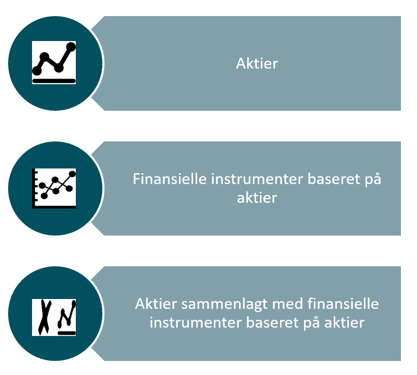

En aktionær skal endvidere være opmærksom på, at meddelelsespligten gælder for både besiddelse af aktier og/eller finansielle instrumenter baseret på aktier. Meddelelsespligten skal dermed iagttages i tre situationer (”de tre kurve”).

Hvem skal der gives meddelelse til?

Når en aktionærs besiddelse udgør, overstiger eller falder under en af de nævnte grænser, skal aktionæren give meddelelse til:

Når et selskab har modtaget en storaktionærmeddelelse, skal selskabet give meddelelse til:

Meddelelse til selskabet

Der gælder ikke nogen formelle krav til, hvordan aktionæren skal give meddelelse til selskabet. Meddelelsen til selskabet skal dog indeholde de oplysninger, der fremgår af § 15 i bekendtgørelse om storaktionærer.

Meddelelsen skal indeholder følgende oplysninger:

1. Den pågældende ændring i stemmerettighederne henholdsvis aktiekapitalen, herunder den andel, som aktionæren besidder.

2. Fordelingen af stemmerettigheder i eventuelle A- og B-aktieklasser.

3. Fordelingen af direkte og/eller indirekte ejerskab.

4. Datoen, hvor grænserne nås eller ikke længere er nået.

5. Identiteten på aktionæren.

6. Kæden af kontrollerede selskaber, hvis der er tale om koncernforhold.

Ved finansielle instrumenter skal meddelelsen til selskabet suppleres med følgende oplysninger:

1. Indehaverens identitet.

2. Navnet på udstederselskabet.

3. Det finansielle instruments forfalds- eller udløbsdato.

4. Angivelse af det tidspunkt, hvor aktierne erhverves eller kan erhverves for så vidt angår finansielle instrumenter med en udøvelsesperiode.

5. Opdeling af arten af de finansielle instrumenter.

Indberetning til Finanstilsynet

En aktionær skal indberette sine besiddelser til Finanstilsynet ved at udfylde en standardformular og indberette den elektronisk i Finanstilsynets indberetningssystem for storaktionærer, jf. § 14 i bekendtgørelse om storaktionærer.

Find standardformularen til indberetning af storaktionærmeddelelser.

Har du brug for hjælp til at udfylde standardformularen, kan du søge hjælp i Finanstilsynets eksempler til brug for udfyldelse af standardformularen.

Når du har udfyldt standardformularen, skal du indberette den i Finanstilsynets indberetningsportal (OAM).

Det er vigtigt, at du indberetter i den korrekte kategori. Meddelelsen fra aktionæren skal indberettes under "Indberet meddelelse" og herefter "Storaktionær". Meddelelsen fra selskabet skal indberettes ved at vælge "Indberet meddelelse", herefter "Udsteder" og under emne vælge "Oplysninger om aktionærer".

Det er nødvendigt at logge ind på OAM med NemID eller digital signatur for at indberette storaktionærmeddelelser. Har du ikke mulighed for at erhverve NemID eller digital signatur, kan du benytte brugernavn og adgangskode i stedet. Opret brugernavn og adgangskode til Finanstilsynets indberetningssystem.

Handelskalender

Hent handelskalender

Har du problemer eller spørgsmål til indberetningen, kontakt da Finanstilsynets kontor for kapitalmarkedsregulering, der tilbyder såvel faglig som teknisk support, på tlf. 33 55 82 82 eller mail post4@ftnet.dk. Spørgsmål vedrørende OAM-systemet bedes du rette til oam@ftnet.dk.

Find yderligere information om, hvordan du indberetter storaktionærmeddelelser til Finanstilsynet.