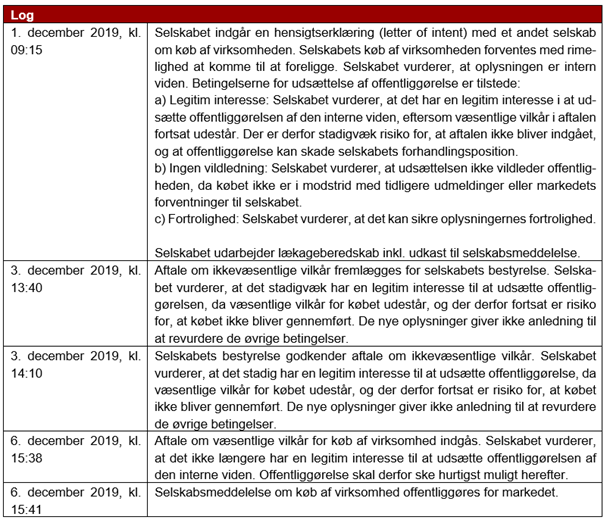

Underretningsskema

Underretningsskemaet for udsættelse har bl.a. til formål at underrette Finanstilsynet om, at offentliggørelsen af intern viden har været udsat. Skemaet giver desuden et hurtigt overblik over, hvilke oplysninger udsættelsen omhandler.

Underretningsskemaet og yderligere oplysninger om udsættelse af offentliggørelse af intern viden findes her.

Angiv den interne viden korrekt

Udsteder skal i afsnit 3 i underretningsskemaet angive den oplysning, der udgør intern viden. Flere udstedere henviser dog alene til den samlede selskabsmeddelelse, hvori den interne viden er offentliggjort. Er der flere oplysninger i samme selskabsmeddelelse, er dette ikke tilstrækkeligt.

Udsteder skal fremhæve og specificere, hvilken konkret oplysning der i selskabsmeddelelsen udgør intern viden.

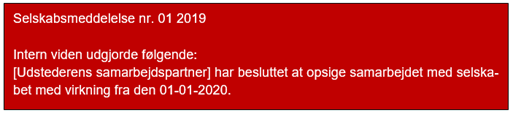

Nedenfor ses et eksempel på, hvordan underretningsskemaet kan udfyldes ved opsigelse af samarbejde.

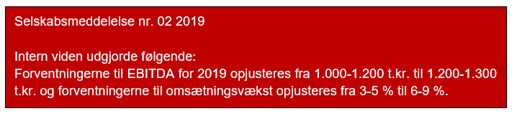

Nedenfor ses et eksempel på, hvordan underretningsskemaet kan udfyldes ved en opjustering.

Udsættelseslog

Finanstilsynet kan bede en udsteder skriftligt redegøre for, at betingelserne for udsættelse var opfyldt. Redegørelsen kan bestå i en logbog, som bl.a. beskriver hændelsesforløbet, fra udsteder beslutter at udsætte offentliggørelse af intern viden, til den interne viden offentliggøres.

Skema til udarbejdelse af udsættelseslog og yderligere oplysninger om udsættelsesberedskab og findes her.

Specifik redegørelse for forløbet med dato og klokkeslæt

Flere udstedere angiver hændelsesforløbet i logbogen overordnet og udetaljeret.

Det er vigtig, at hændelsesforløbet beskrives detaljeret, og at hændelserne angives med tidspunkter. Finanstilsynet har opdateret det skema, som selskaberne kan bruge som standardskabelon, så det bl.a. fremgår, at både dato og klokkeslæt er relevant ved brug af udsættelsesloggen. Det er dog ikke et krav, at dette format benyttes. Skemaet kan downloades her (under ”Udsættelseslog”).

Finanstilsynet bruger oplysningerne til at undersøge selskabets vurdering af, om betingelserne for udsættelse af offentliggørelse var opfyldt, og til at undersøge, om den efterfølgende offentliggørelse af den interne viden er sket hurtigst muligt.

Angiver selskabet ikke specifikke tidspunkter for, hvornår relevante hændelser er indtrådt, skaber det usikkerhed omkring, hvor lang tid selskabet har brugt på en given del af en proces. Dermed opstår der usikkerhed om, hvorvidt selskabet har handlet hurtigst muligt. I tvivlstilfælde eller ved uklarhed omkring, hvad selskabet har foretaget sig, kan Finanstilsynet være nødt til at bede selskabet om yderligere oplysninger eller redegørelser for at kunne afdække forholdene.

Løbende vurdering af betingelserne for udsættelse

Flere udstedere angiver eller dokumenterer ikke i tilstrækkeligt omfang, at de løbende vurderer, at betingelserne for udsættelse af offentliggørelse af intern viden fortsat er opfyldt. Selskaberne skal på ny vurdere, om betingelserne for udsættelse er opfyldt, når der sker noget nyt, som er relevant for udsættelsen af den interne viden.

Det er derfor vigtigt, at loggen beskriver, hvad der er sket, hvornår den løbende vurdering er foretaget, og om alle betingelserne for udsættelse forsat er opfyldt.

Nedenfor ses et eksempel på udfyldelse af udsættelsesloggen i en forhandlingssituation, hvor selskabet, som har udarbejdet udsættelsesloggen, køber en virksomhed.