Hvordan er hjemsted og hjemland defineret?

Udsteders hjemland har betydning for udsteders oplysningsforpligtelser efter kapitel 5 i lov om kapitalmarkeder.

Ifølge selskabsretten anses det land som hjemsted, efter hvis lovgivning et selskab er oprettet. Hvis en udsteder f.eks. er registreret i Erhvervsstyrelsens selskabsregister og har adresse i Danmark, har selskabet hjemsted i Danmark.

Den børsretlige forståelse af hjemland afviger fra det selskabsretlige hjemsted. Hvornår Danmark skal anses som hjemland for en udsteder følger af § 21 i lov om kapitalmarkeder. Når en udsteder har Danmark som hjemland, er udstederen omfattet af reglerne i lov om kapitalmarkeder. Det gælder bl.a. reglerne om oplysningsforpligtelser. Udstederen er også underlagt tilsyn af Finanstilsynet.

Danmark er hjemland for udstedere af aktier, der har registreret hjemsted i Danmark, og som har aktier optaget til handel på et reguleret marked i Danmark eller i et andet EU/EØS-land. Det fremgår af § 21, stk. 1, nr. 2, i lov om kapitalmarkeder.

Det betyder, at et selskab, som er registreret hos Erhvervsstyrelsen i Danmark, og som f.eks. har aktier optaget til handel i Sverige, har hjemland i Danmark. Selskabet er dermed omfattet af oplysningsforpligtelserne i lov om kapitalmarkeder og under tilsyn af Finanstilsynet.

Hvad skal udstedere især være opmærksomme på?

Udstedere skal være særligt opmærksomme på, at deres indberetningspligt ikke nødvendigvis er sammenfaldende med deres oplysningsforpligtelse. Udstedere skal også være opmærksomme på, at der kan være forskellige indberetnings- og oplysningsforpligtelser alt efter karakteren af sagerne.

En udsteder, som har hjemland i Danmark, men hvis aktier f.eks. er optaget til handel i Sverige, skal i sager om udsættelse af intern viden underrette de svenske myndigheder – og ikke Finanstilsynet i Danmark.

Hvornår er Finanstilsynet kompetent myndighed?

Finanstilsynet har udarbejdet en række skemaer over udstederes oplysningsforpligtelser. Af skemaerne fremgår, hvornår Finanstilsynet er kompetent myndighed, og til hvilken myndighed indberetning skal ske.

Skemaerne tager stilling til udsteders oplysnings- og indberetningsforpligtelser i henhold til de kapitalmarkedsretlige regler. Udstedere kan have pligt til at offentliggøre oplysninger i henhold til anden lovgivning eller til Nasdaqs interne regelsæt for udstedere.

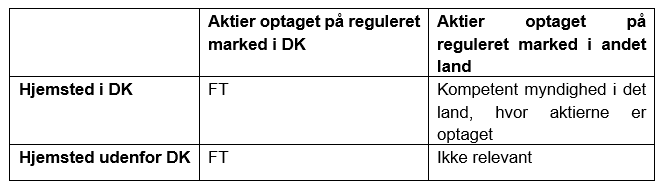

Overtagelsestilbud

Hvornår er Finanstilsynet (i skemaerne ”FT”) kompetent myndighed i sager om godkendelse og overtrædelse af overtagelsestilbud?

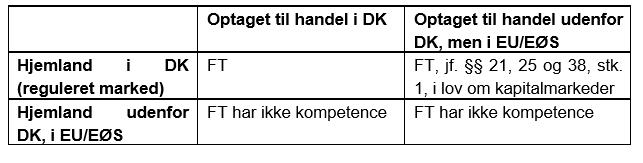

Periodiske oplysningsforpligtelser

Hvornår er Finanstilsynet kompetent myndighed i sager om oplysningsforpligtelser, jf. kapitel 5 og 7 i lov om kapitalmarkeder?

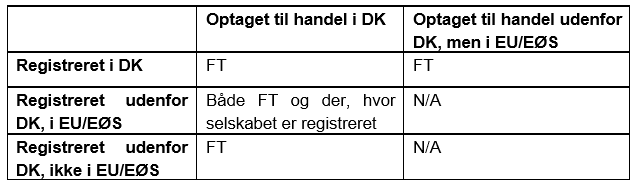

Offentliggørelse af intern viden

Hvornår er Finanstilsynet kompetent myndighed i sager om interne viden, jf. artikel 17 i markedsmisbrugsforordningen og § 25 i lov om kapitalmarkeder.

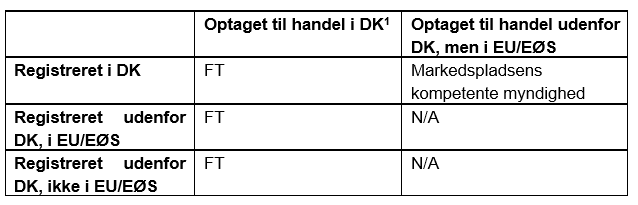

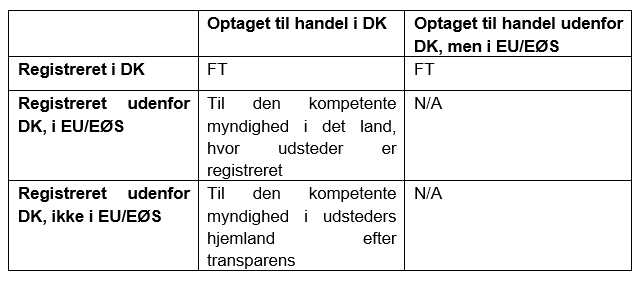

Udsættelse af offentliggørelse af intern viden

Hvornår er Finanstilsynet kompetent myndighed i sager om udsættelse af offentliggørelse af intern viden, jf. artikel 17, stk. 4, i markedsmisbrugsforordningen og artikel 6 i RTS 2016/522.

Ledende medarbejdere

Hvornår er Finanstilsynet kompetent myndighed i sager om indberetning af ledende medarbejderes transaktioner, jf. artikel 19 i markedsmisbrugsforordningen.

Finanstilsynet har desuden et skema, som giver overblik over, hvilke oplysninger en udsteder skal offentliggøre til markedet, og om udsteder også skal indberette disse oplysninger til Finanstilsynet. Skemaet finder du her.