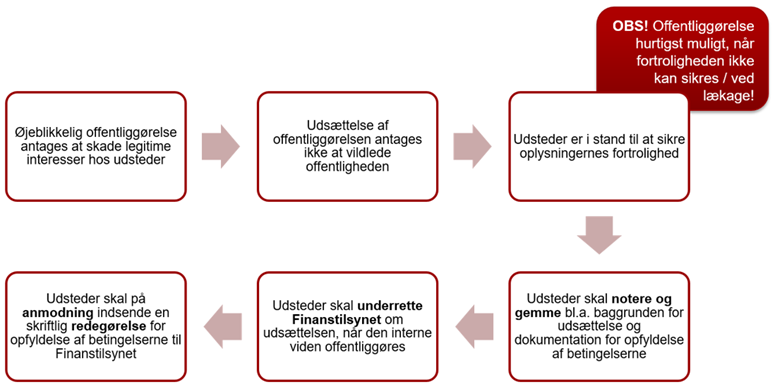

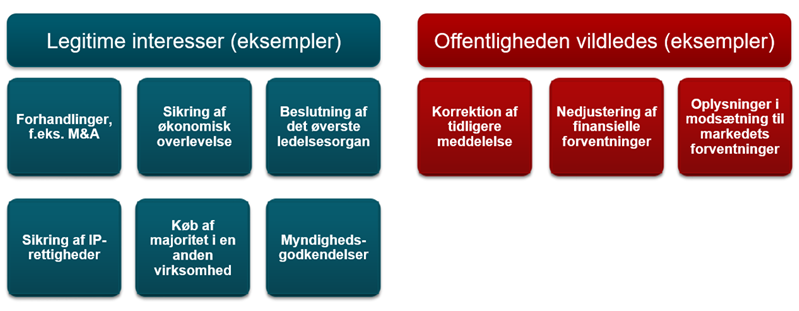

- Øjeblikkelig offentliggørelse antages at skade legitime interesser hos udstederen

- Udsættelse af offentliggørelsen antages ikke at vildlede offentligheden

- Udstederen er i stand til at sikre oplysningernes fortrolighed

Underretning af Finanstilsynet

Har en udsteder udsat offentliggørelsen af intern viden, skal udsteder underrette Finanstilsynet herom, når den interne viden offentliggøres. Finanstilsynet skal underrettes ved hjælp af et særligt underretningsskema. Skemaet findes både på dansk og engelsk, og kan hentes her:

- Underretningsskema (dansk)

- Underretningsskema (engelsk)

Hvis udsteder er optaget til handel på et reguleret marked, skal underretningsskemaet indberettes via OAM i forbindelse med at den interne viden indberettes. Er udsteder optaget på en MHF, skal udsteder sende underretningen til udsaettelse@ftnet.dk.

Skemaet skal indeholde følgende oplysninger:

- Identiteten på udsteder (navn og CVR-nr.)

- Identiteten på indberetter (stillingsbetegnelse, navn, telefonnr., e-mail)

- Beskrivelse af den interne viden, som har været udsat (referencenummer til den selskabsmeddelelse, hvor den interne viden blev offentliggjort, samt angivelse af hvilken konkret oplysning i selskabsmeddelelsen der udgjorde intern viden)

- Tidspunktet, hvor beslutningen om udsættelse blev truffet (dato og klokkeslæt)

- Identiteten på de fysiske personer, der har taget beslutningen om udsættelse (stillingsbetegnelse og navn)

Skriftlig redegørelse (f.eks. udsættelseslog)

Udsteder skal udarbejde en skriftlig redegørelse for, hvorledes betingelserne for udsættelse er opfyldt. Det skal ske fra det tidspunkt, hvor udsteder træffer beslutningen om at udsætte offentliggørelsen af den interne viden, og indtil den interne viden offentliggøres.

Redegørelsen kan f.eks. bestå i en logbog. Finanstilsynet har udarbejdet et skema, som udstederne kan bruge som standardskabelon. Det er ikke et krav, at dette format bruges. Skemaet findes her.

Udsteder skal, efter anmodning fra Finanstilsynet, forelægge den skriftlige redegørelse for Finanstilsynet.

Indberetning til Finanstilsynet (OAM)

Når udsteder offentliggør den interne viden, skal selskabsmeddelelsen indberettes til Finanstilsynets indberetningssystem (OAM) i kategorien ”Intern viden”. Det er vigtigt, at udsteder sætter hak ved, at der er tale om intern viden, hvis offentliggørelse har været udsat.

Ønsker du at læse mere om intern viden, kan du finde flere informationer her.