Hvad er markedssondringer?

En markedssondering er kommunikation mellem en sælger af finansielle instrumenter (udsteder eller dennes rådgivere) og én eller flere investorer forud for offentliggørelsen af en transaktion.

Formålet med kommunikationen er at vurdere potentielle investorers interesse i en mulig transaktion såvel som dens kursfastsættelse, størrelse og strukturering.

Markedssonderinger er defineret i artikel 11, stk. 1, i markedsmisbrugsforordningen(MAR).

Det følgende tager udgangspunkt i en udsteder. Begrebet udsteder dækker her også udsteders rådgivere eller den, som agerer på vegne af udsteder.

Hvem gælder markedssondering for?

Markedssonderingsregimet gælder for:

- en udsteder

- en sekundær udbyder af et finansielt instrument

- en deltager på markedet for emissionskvoter

- en tredjemand, der handler på vegne af en person nævnt i punkt 1-3.

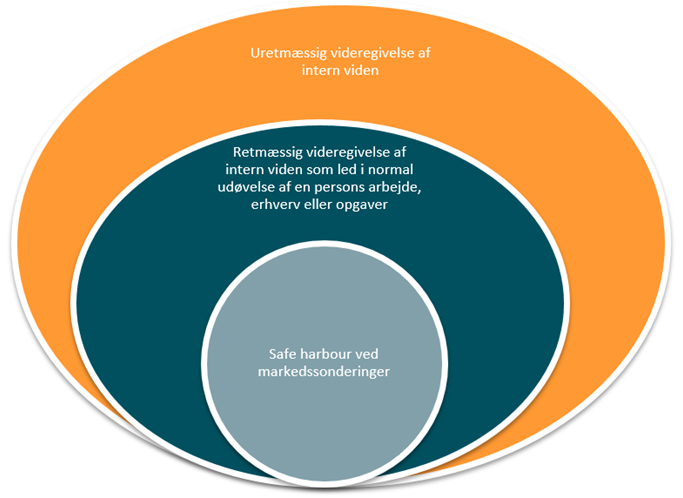

Mulighed for videregivelse af intern viden

En udsteder, der overvejer en transaktion, kan have behov for at sondere markedet. En markedssondering vil ofte medføre videregivelse af intern viden. Artikel 14 i MAR indeholder et forbud mod uretmæssig videregivelse af intern viden. Af artikel 10 fremgår dog, at man retmæssigt kan videregive intern viden, hvis det sker som led i den normale udøvelse af arbejde, erhverv eller funktioner.

Reglerne om markedssondering gælder også ved videregivelse af intern viden fra en person, der agter at fremsætte et overtagelsestilbud på en virksomheds værdipapirer eller at foretage en fusion med en virksomhed, til de parter, der disponerer over værdipapirerne. Forudsætningen er dog, at to betingelser er opfyldt:

- Den viden, der videregives, skal være nødvendig for at gøre det muligt for de parter, der disponerer over værdipapirerne, at danne sig en mening om, hvorvidt de er villige til at udbyde deres værdipapirer.

- Denne villighed hos parterne, der disponerer over værdipapirerne, til at udbyde deres værdipapirer skal med rimelighed kunne siges at være nødvendig for beslutningen om at fremsætte overtagelsestilbuddet eller foretage fusionen.

Reglerne for markedssondering gælder derfor også i de tilfælde, hvor en tilbudsgiver retter henvendelse til de investorer, der disponerer over værdipapirerne.

Under markedssonderingsregimet skal kommunikation af information fra en udsteder, en sekundær udbyder, en deltager på markedet for emissionskvoter eller en tredjemand, der handler på vegne af en af de tre førstnævnte, anses for at være foretaget som led i den normale udøvelse af personens arbejde, erhverv eller opgaver. Alle betingelser for dette skal være opfyldt. Kommunikationen vil herefter ikke udgøre uretmæssig videregivelse af intern viden.

Artikel 11 i MAR giver mulighed for at videregive intern viden, når kravene i bestemmelsen og EU-Kommissionens to forordninger (EU)2016/959 og (EU)2016/960 er overholdt. Denne undtagelse bliver kaldt ”safe harbour”.

”Safe harbour”

Det er overordnet et krav, at udsteder etablerer procedurer for, hvordan en markedssondering skal foregå, og at denne eller disse procedure(r) bliver gennemgået jævnligt og opdateret ved behov. Dette skal sikre korrekt adfærd, så alle deltagere i markedssonderingen får samme oplysninger, og så Finanstilsynet på anmodning kan gennemgå processen.

Udsteder skal opfylde fire betingelser for at kunne være undtaget via ”safe harbour”-reglerne. Undtagelserne bliver gennemgået nedenfor.

Markedsdeltagere kan kommunikere oplysninger i forbindelse med markedssonderinger til personer, der er modtagere af markedssonderinger. Det kan enten ske mundtligt ved personligt møde, via telefon eller videotelefon, eller skriftligt pr. brev, fax eller elektronisk kommunikation.

Betingelserne for at kunne anvende ”safe habour”-reglerne fremgår af artikel 11 i MAR og EU-Kommissionens to forordninger (EU)2016/959 og (EU)2016/960.

1. Vurdering af, om oplysninger, som videregives, er intern viden

Udsteder skal inden markedssonderingen nøje overveje, om den vil medføre videregivelse af intern viden. Udsteder skal skriftligt notere sin konklusion og sine begrundelser.

Udsteder skal fremlægge sin skriftlige vurdering, hvis Finanstilsynet beder om det.

Overstående procedure gælder for hvert tilfælde af videregivelse af viden gennem hele markedssonderingens forløb. Udsteder skal ajourføre de skriftlige optegnelser.

2. Kommunikation af standardoplysninger til personer, som modtager markedssonderingen

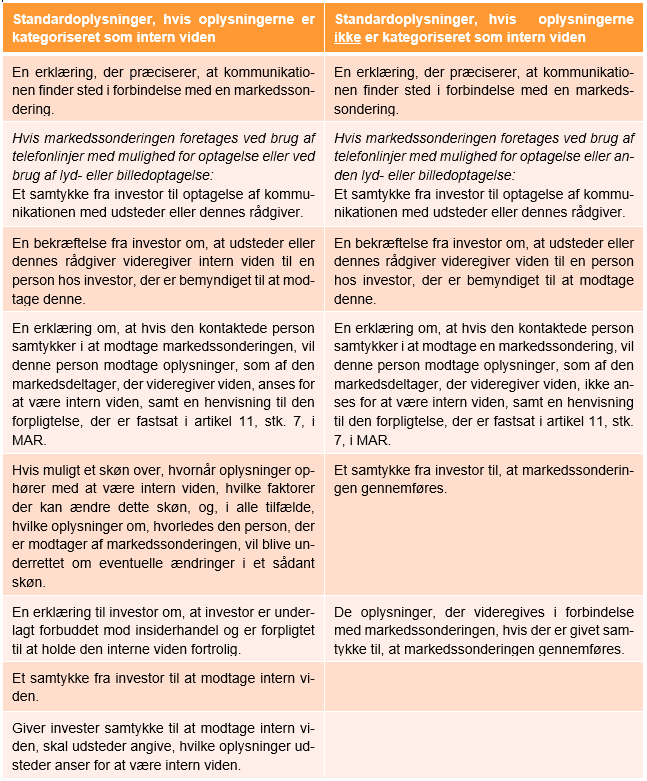

Udsteder skal give potentielle investorer visse standardoplysninger og indhente specifikke samtykker, uanset om udsteder vurderer, at markedssonderingen medfører videregivelse af intern viden. Standardoplysninger er oplistet i artikel 3 i Kommissionens delegerede forordning (EU) 2016/960. Udsteder skal begrænse oplysningerne til netop disse og give dem i netop den rækkefølge, som fremgår af artikel 3.

Udsteder skal sikre, at udsteder kommunikerer samme type oplysninger om samme markedssondering til samtlige personer, der modtager markedssonderingen.

Format for optegnelser

Markedsdeltagere, der videregiver viden, skal udarbejde oplysningerne i elektronisk format ved brug af de bilag, der fremgår af Kommissionens delegerede forordning (EU) 2016/959. Modellen i bilag I bruges, når der videregives intern viden. Modellen i bilag II bruges, når markedsdeltageren har vurderet, at der ikke videregives intern viden.

Find bilagene her.

3. Hvis oplysninger ophører med at være intern viden

Når udsteder vurderer, at viden, der er videregivet i forbindelse med en markedssondering, ophører med at være intern, skal udsteder hurtigst muligt oplyse modtageren om dette.

Den person, der modtager markedssonderingen, skal dog, uanset hvad, selv fastslå, om vedkommende er i besiddelse af intern viden, og hvornår vedkommende ophører med at være i besiddelse af intern viden.

Udsteder skal, hvis den videregivne viden ophører med at være intern viden, give den person, der modtog markedssonderingen, oplysninger om:

- identiteten på den markedsdeltager, der videregav viden

- angivelse af den transaktion, der var genstand for markedssonderingen

- dato og tidspunkt for markedssonderingen

- en erklæring om, at de videregivne oplysninger er ophørt med at være intern viden

- den dato, hvor oplysningerne er ophørt med at være intern viden.

4. Registrering og opbevaring af information

Udsteder skal sikre, at nedenstående handlinger registreres.

Udsteder skal føre optegnelser på et varigt medium, som sikrer optegnelsernes tilgængelighed og læsbarhed i en periode på minimum fem år.

Udsteder skal kunne dokumentere sin procedure for håndtering af markedssonderinger.

Udsteder skal udarbejde en optegnelse over standardoplysningerne og de samtykker, som er modtaget.

Udsteder skal registrere al data om modtagerne af markedssonderingen. Det indbefatter, at udsteder for hver markedssondering skal udarbejde en liste med følgende oplysninger:

- navne på alle fysiske og juridiske personer, til hvem der er videregivet oplysninger i løbet af markedssonderinger

- dato og tidspunkt for hver kommunikation af oplysninger, som har fundet sted i løbet af eller efter markedssonderingen

- de kontaktoplysninger til personer, der var modtagere af markedssonderingen, som blev benyttet i forbindelse med markedssonderingen.

Markedsdeltagere, der videregiver viden, skal udarbejde en liste over alle potentielle investorer, som har meddelt, at de ikke ønsker at modtage markedssonderinger. Det gælder markedssonderinger, som enten angår alle potentielle transaktioner eller bestemte typer af potentielle transaktioner. Markedsdeltageren, der videregiver viden, skal undlade at kommunikere oplysninger i forbindelse med markedssonderinger til sådanne potentielle investorer.

Udsteder skal desuden registrere al kommunikation, som udsteder og deltagerne måtte have.

Alle former for dokumentation skal fremlægges for Finanstilsynet, hvis Finanstilsynet beder om det.

Er du modtager af markedssonderinger

ESMA har udstedt retningslinjer for de personer, der modtager markedssonderinger. Retningslinjerne gælder faktorer, skridt og optegnelser, som personer, der modtager markedssonderingerne, skal tage hensyn til og gennemføre. Retningslinjerne gælder overordnet på seks områder:

- Interne procedurer og personaleuddannelse

- Formidling af ønsket om ikke at modtage markedssonderinger

- Modtagerens vurdering af, om vedkommende er i besiddelse af intern viden som følge af markedssonderinger, og hvornår informationen ophører med at være intern viden

- Vurdering af relaterede finansielle instrumenter

- Skriftlige referater eller noter

- Opbevaring af optegnelser.

Finanstilsynet henviser til ESMA’s retningslinjer for en uddybning af de forskellige forpligtelser.

Eksempler på markedssonderinger

Kommissionen har i betragtning nr. 33 i MAR oplistet eksempler på markedssonderinger.

En markedssondering kan eksempelvis være, at et selskab på sælgers side har drøftet en mulig transaktion med en udsteder, og at selskabet har besluttet at vurdere interessen hos potentielle investorer med henblik på at fastlægge vilkårene for en transaktion.

Et andet eksempel kan være, at en udsteder agter at offentliggøre en udstedelse af gældsbeviser eller en yderligere kapitalforøgelse. Et selskab på sælgers side kontakter nøgleinvestorer og oplyser dem om de samlede vilkår for handelen med henblik på at opnå et finansielt tilsagn om deltagelse i transaktionen.

Der vil også være tale om en markedssondering, hvis sælger ønsker at sælge en stor mængde værdipapirer på vegne af en investor og forsøger at vurdere den potentielle interesse i disse værdipapirer fra andre potentielle investorers side.

Reglerne for markedssonderinger

Reglerne om markedssonderinger findes i artikel 11 i MAR. Yderligere forklaring af reglerne findes i betragtning nr. 32-36 i MAR.

Se desuden:

- KOMMISSIONENS GENNEMFØRELSESFORORDNING (EU) 2016/959 af 17. maj 2016 om gennemførelsesmæssige tekniske standarder for markedssonderinger for så vidt angår de systemer og indberetningsmodeller, der skal anvendes af markedsdeltagere, der videregiver viden, og formatet for optegnelserne, jf. Europa-Parlamentets og Rådets forordning (EU) nr. 596/2014

- KOMMISSIONENS DELEGEREDE FORORDNING (EU) 2016/960 af 17. maj 2016 om supplerende regler til Europa-Parlamentets og Rådets forordning (EU) nr. 596/2014 for så vidt angår reguleringsmæssige tekniske standarder for hensigtsmæssige ordninger, systemer og procedurer for markedsdeltagere, der videregiver viden som led i markedssonderinger

- ESMA’s MAR-retningslinjer for personer, der modtager markedssonderinger