Hvilke pligter har en systematisk internalisator?

En systematisk internalisator er omfattet af en række offentliggørelsesforpligtelser, samtidig med en handelsforpligtelse for aktier, der handles på en markedsplads og derivater, der er erklæret omfattet af handelsforpligtelsen.

Formålet er at øge gennemsigtigheden af de transaktioner, der udføres på markederne for finansielle instrumenter, og sikre, at mere handel finder sted via regulerede markeder og systematiske internalisatorer.

Systematiske internalisatorer skal følge et særskilt sæt regler om før- og efterhandelsgennemsigtighed, der ligestiller denne form for organiseret værdipapirhandel med markedspladserne. Kravene til systematiske internalisatorer gælder alene for et investeringsselskab i forhold til hvert enkelt finansielt instrument, f.eks. på ISIN-kode-niveau, hvor det fungerer som systematisk internalisatorer.

Endelig gælder der en handelsforpligtelse for aktier og ikkeaktielignende instrumenter, som er optaget til handel. Denne handelsforpligtelse kræver, at investeringsselskaber gennemfører alle handeler. Det gælder f.eks. også handeler for egen regning og handeler i form af udførelse af kundeordrer på et reguleret marked, en MHF eller gennem en systematisk internalisator.

Førhandelsgennemsigtighed

Der er forskel på de pligter, der påhviler en systematisk internalisator afhængigt af, hvilken instrumenttype investeringsselskabet er systematisk internalisator i. Instrumenterne klassificeres i to kategorier:

- Aktier og aktielignende instrumenter

- Ikkeaktielignende instrumenter.

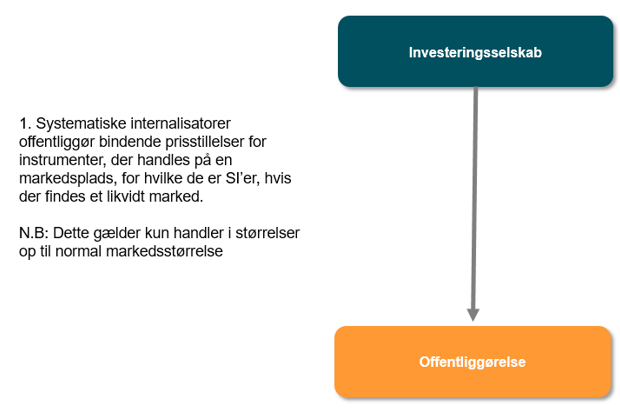

Systematisk internalisering i aktier og aktielignende instrumenter

Artikel 14 i MiFIR indfører nye regler om førhandelsoffentliggørelse af priser for systematisk internalisering i aktier og aktielignende instrumenter, der handles på en markedsplads.

Figuren neden for viser systematiske internalisatores pligter i forhold til bindende priser, når de er systematisk internalisator i aktier og aktielignende instrumenter.

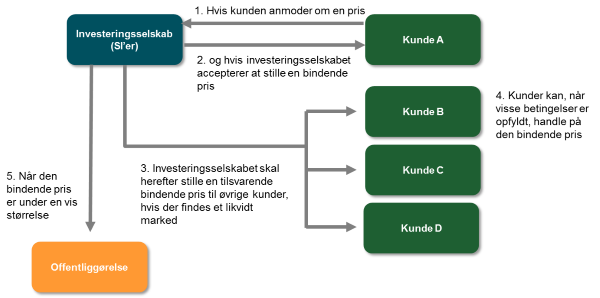

Systematisk internalisering i ikke-aktielignende instrumenter

Artikel 18 i MiFIR stiller krav om førhandelsoffentliggørelse af priser for systematisk internalisering i obligationer, strukturerede finansielle produkter, emissionskvoter og derivater (ikkeaktielignende instrumenter), der handles på en markedsplads.

Figuren neden for viser en systematisk internalisators pligter i forhold til bindende priser, når investeringsselskabet er systematisk internalisator i ikkeaktielignende instrumenter.

Forskelle på instrumenttyperne

Der er væsentlig forskel på reglerne i artikel 14 i MiFIR om krav til førhandelsgennemsigtighed for aktier og aktielignende instrumenter og reglerne i artikel 18 i MiFIR om krav til førhandelsgennemsigtighed for ikkeaktielignende instrumenter. Forskellen består i, at selvom et investeringsselskab systematisk internaliserer i et ikkeaktielignende instrument, for hvilket der eksisterer et likvidt marked, er investeringsselskabet kun forpligtet til at offentliggøre en bindende prisstillelse, når det har imødekommet en anmodning fra en kunde om at stille en bindende pris.

Efterhandelsgennemsigtighed

Handelsrapportering til en godkendt offentliggørelsesordning (APA)

Artikel 20 og 21 i MiFIR stiller krav om, at investeringsselskaber, der systematisk internaliserer i aktier, aktielignende instrumenter og ikkeaktielignende instrumenter, efterfølgende offentliggør transaktionernes størrelse, pris og det tidspunkt, transaktionerne blev indgået på, via en såkaldt APA.

Du kan læse mere om APA’er og de andre dataindberetningstjenester her (link).

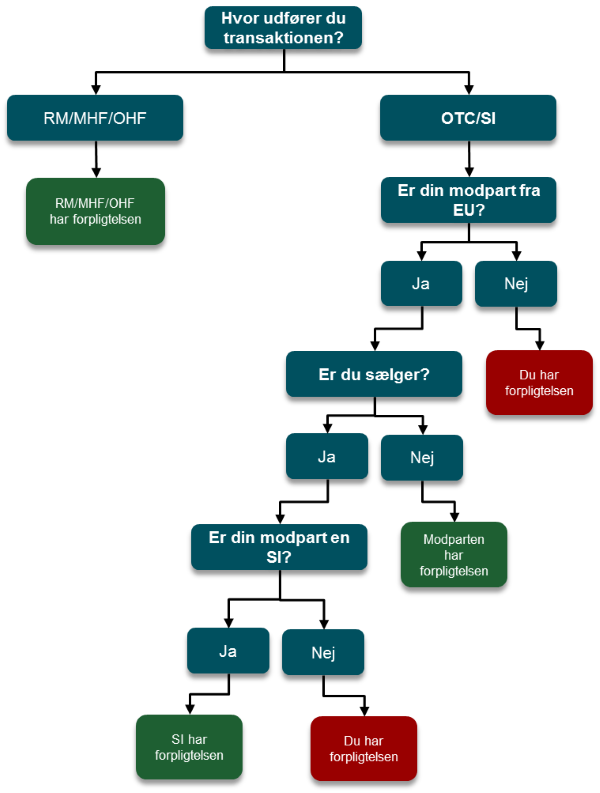

Der skal alene ske én transaktionsrapportering, og rapporteringsforpligtelsen hviler som udgangspunkt på det investeringsselskab, der agerer på salgssiden. Der er dog visse undtagelser.

Nedenfor i figuren er indsat et flowchart, der viser, hvilken part der har indberetningsforpligtelsen via APA’en.

Transaktionsindberetning til Finanstilsynet via en godkendt indberetningsmekanisme (ARM)

Artikel 26 i MiFIR medfører en forpligtelse for investeringsselskaber, der udfører transaktioner med finansielle instrumenter. Investeringsselskaberne skal indberette fuldstændige og nøjagtige oplysninger om disse transaktioner til den kompetente myndighed så hurtigt som muligt og senest ved afslutningen af den følgende arbejdsdag.

Du kan læse mere om ARM’er og de andre dataindberetningstjenester her.

Fritagelser og udsættelser for ikkeaktielignende instrumenter

MiFIR gør det muligt for Finanstilsynet at give visse fritagelser og udsættelser i forhold til kravene om at offentliggøre ordre- og handelsoplysninger for andre instrumenter end aktieinstrumenter.

Operatører af en markedsplads og investeringsselskaber skal orientere Finanstilsynet om, hvilke udsættelser af handelsoplysninger de benytter. Virksomheden skal også orientere Finanstilsynet, hvis den holder op med at bruge en udsættelse.

Formålet er at give Finanstilsynet mulighed for at føre tilsyn med, hvordan aktørerne bruger udsættelserne. På den måde kan Finanstilsynet også give ESMA de oplysninger, som ESMA sandsynligvis vil efterspørge i forbindelse med deres overvågning af, hvordan virksomhederne bruger udsættelserne i praksis.

Læs mere om handelsgennemsigtighed, fritagelser og udsættelser for ikkeaktielignende instrumenter.