ESMA offentliggjorde den 20. december 2016 nye Q&As om MAR. Denne indeholdt bl.a. en præcisering af beregningen af tærsklen for indberetning af ledende medarbejdere og disses nærtståendes transaktioner. Det fremgår af Q&A’en, at transaktioner udført af en ledende medarbejder og dennes nærtstående ikke skal aggregeres, når det beregnes om en transaktion overstiger tærsklen for indberetning.

Det har hidtil været Finanstilsynets praksis, at en ledende medarbejder og dennes nærtstående skal foretage indberetning, når den ledende medarbejders transaktioner aggregeret med dennes nærtståendes transaktioner krydser den fastsatte tærskel.

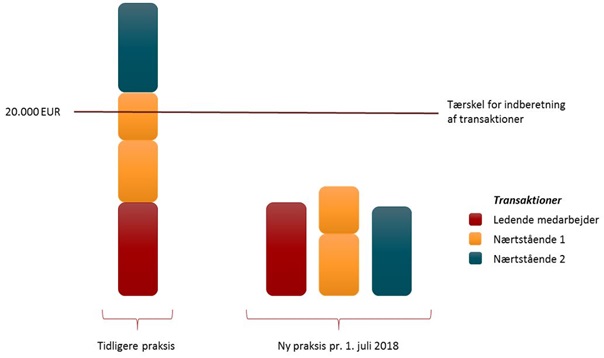

Finanstilsynets praksis pr. 1. juli 2018

Finanstilsynet ændrer pr. 1. juli 2018 praksis, så ledende medarbejdere og disses nærtståendes transaktioner fremadrettet ikke skal aggregeres ved beregningen af, om en transaktion overskrider tærsklen for indberetning. Den ledende medarbejder og dennes nærtstående skal altså individuelt beregne, hvornår egne transaktioner overstiger tærsklen for indberetning.

Forskellen mellem den tidligere praksis og Finanstilsynets nye praksis fremgår af figur 1.

Tærsklen for indberetning af transaktioner er 20.000 euro, jf. bekendtgørelse nr. 684 af 8. juni 2016. Denne tærskel fastholdes uændret.

Figur 1 Finanstilsynets praksis

Transaktioner foretaget i 2018

Efter 1. juli 2018 vil den ledende medarbejder og dennes nærtstående individuelt skulle opgøre, om tærsklen for indberetning er oversteget indenfor kalenderåret. For 2018 skal denne opgørelse omfatte alle transaktioner foretaget i hele kalenderåret, dvs. fra 1. januar 2018.

Selvom den ledende medarbejder og de nærtstående derfor sammenlagt har oversteget tærsklen forud for 1. juli 2018, skal den ledende medarbejder og de nærtstående, hvis der foretages transaktioner efter den 1. juli 2018, beregne, om vedkommendes egne transaktioner i 2018 overstiger tærsklen for indberetning.

Der kan på den baggrund forekomme situationer, hvor en ledende medarbejder og dennes nærtstående forud for 1. juli 2018 har overskredet tærsklen for indberetning grundet den aggregerede beregning, men hvor hver enkelt efter 1. juli 2018 ikke overstiger tærsklen grundet den individuelle beregning. Et eksempel på dette fremgår af figur 1.