Underretninger, redegørelser og sager

Fra den 3. juli 2016 har udstedere skullet underrette Finanstilsynet, når de offentliggør intern viden, hvis offentliggørelsen har været udsat i henhold til reglerne i markedsmisbrugsforordningen. Siden da har Finanstilsynet modtaget 37 underretninger om udsættelse. Ud af disse har Finanstilsynet fundet anledning til at indhente otte redegørelser. To redegørelser har ført til oprettelse af egentlige sager om overtrædelse af reglerne om udsteders løbende oplysningsforpligtelse.

Når Finanstilsynet beder om en redegørelse fra udsteder, er det enten, fordi det er uklart, hvorfor udsættelsen er foretaget, eller fordi Finanstilsynet skal vurdere, om betingelserne for udsættelse var opfyldt.

Finanstilsynet har bl.a. indhentet redegørelser i sager, hvor offentliggørelse af intern viden i forbindelse med udsendelse af hel- eller delårsregnskaber har været udsat. I en række tilfælde har udstedere udsat offentliggørelse af viden omkring op- eller nedjustering, som muligvis burde have været offentliggjort på et tidligere tidspunkt. I disse tilfælde har Finanstilsynet fundet det nødvendigt at indhente en redegørelse for at vurdere, om betingelserne for udsættelse var opfyldt.

Finanstilsynet har også fundet det nødvendigt at indhente en række redegørelser i sager, hvor det ikke har stået klart, hvilken del af indholdet af en selskabsmeddelelse der har været udsat. Årsagen er, at udsteder i underretningen alene har henvist til selskabsmeddelelsen uden at angive, hvilke dele af denne meddelelse der har været udsat.

Ikke-intern viden

Finanstilsynet oplever i nogle tilfælde, at udstedere indsender udsættelsesskemaer omkring forhold, som Finanstilsynet ikke anser for at være intern viden, men som alene udgør fortrolig viden.

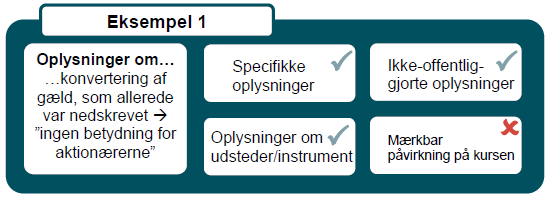

Finanstilsynet har vurderet følgende i konkrete sager:

Hvis udsteder vurderer, at der er tale om en begivenhed uden betydning for aktionærerne, fordi begivenheden antageligt ikke vil medføre en mærkbar påvirkning af kursen på udstederens aktier, er der ikke tale om intern viden.

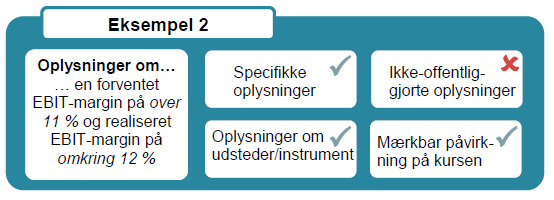

I en anden sag havde et udstederselskab indsendt en underretning om udsættelse af offentliggørelse af oplysninger om, at udstederselskabet opjusterede forventningerne til EBIT-margin.

Det er Finanstilsynets holdning, at offentliggørelse af regnskabstal, der ligger indenfor de tidligere udmeldte forventninger, ikke udgør intern viden. Det skyldes, lidt bagvendt formuleret, at der ikke er tale om ikke-offentliggjorte oplysninger. I dette tilfælde ligger ”omkring 12 %” så tæt på de tidligere udmeldte forventninger om et skøn på ”over 11 %”, at der ikke er tale om intern viden.

Hjælp til selvhjælp

Finanstilsynet har gjort sig nogle praktiske erfaringer med udsættelsessagerne.

F.eks. anfører nogle udstederselskaber ikke tilstrækkelig information omkring udsættelsen, når de udfylder underretningsskemaerne. Finanstilsynet ser ofte at udsteder alene henviser til en selskabsmeddelelse med flere informationer uden at anføre, hvilken information i selskabsmeddelelsen der er intern viden.

I disse tilfælde er Finanstilsynet nødt til at bede udstederselskabet om en redegørelse. Derfor har Finanstilsynet tilrettet udsættelsesskemaet sådan, at udsteder skal angive, hvilke oplysninger i den pågældende selskabsmeddelelse, der udgør intern viden, og hvor offentliggørelsen er udsat.

Du kan finde mere information, herunder de nye skemaer, her.

Vær opmærksom på, at Finanstilsynet ikke har vurderet at udsættelsen var uberettiget, fordi Finanstilsynet beder om en redegørelse. Denne vurdering foretages efterfølgende. Finanstilsynet forventer heller ikke en helt ny, selvstændig redegørelse. Selskabet skal blot sende den log, som er udarbejdet i forbindelse med beslutningen om udsættelsen.

Lidt om reglerne

Fra markedsmisbrugsforordningen (MAR) trådte i kraft, har børsnoterede selskaber haft mulighed for at udsætte offentliggørelsen af intern viden. Udsættelsesadgangen er hjemlet i MAR art. 17, stk. 4.

Her skal følgende krav være opfyldt, for at offentliggørelse af intern viden kan udsættes:

-

En øjeblikkelig offentliggørelse antages at ville skade legitime interesser for udsteder.

-

Udsættelsen antages ikke at vildlede offentligheden.

-

Udstederen er i stand til at sikre oplysningernes fortrolighed.

Selskabet skal underrette Finanstilsynet om en udsættelse, når den interne viden bliver offentliggjort. Finanstilsynet vurderer herefter, om udsættelsen har været legitim – altså har levet op til kravene i MAR art. 17, stk.4, litra a-c.