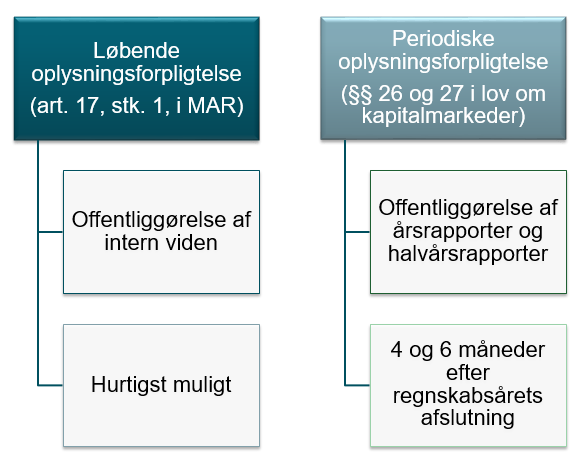

Udsteder har to periodiske oplysningsforpligtigelser, offentliggørelse af årsrapporter og halvårsrapporter

En udsteder af aktier eller gældsbeviser er forpligtiget til at offentliggøre en årsrapport, hurtigst muligt og seneste fire måneder efter regnskabsårets udløb. Dette følger af § 26 i lov om kapitalmarkeder (KML).

Ligeledes er udsteder forpligtiget, efter § 27 i KML, til at offentliggøre en halvårsrapport, hurtigst muligt og senest tre måneder efter halvårsperiodens udløb.

Det er muligt selskabets års- eller halvårsrapporter indeholder intern viden. Hvis dette er tilfældet skal den offentliggøres under kategorien ’intern viden’ både hos West og i OAM. Hvis en meddelelse kategoriseres som ’intern viden’ i West’s system, vil den automatisk blive overført til OAM som ’intern viden’. Det er dog vigtigt, at års- eller halvårsrapporten samtidig indberettes i kategorien "Årsrapport" eller "Halvårsrapport". Års- eller halvårsrapporter, som indeholder intern viden, skal altså indberettes til to kategorier - "intern viden", samt "Årsrapport" eller "Halvårsrapport".

Finanstilsynet har lavet en vejledning ang. intern viden i finansielle rapporter.

Formålet med offentliggørelse af finansielle rapporter er, at investorerne skal have mulighed for at foretage et velbegrundet skøn over udstederens situation og sammenligne de finansielle rapporter. Det er dog kun en fordel for investorerne, hvis de kan stole på, at oplysningerne offentliggøres inden for et vist tidsrum efter regnskabsårets afslutning. (Transparensdirektivets 9., 10. og 11. betragtning)

Udsteders periodiske oplysningsforpligtigelser skal ikke forveksles med udsteders løbende oplysningsforpligtigelser. Disse følger af et andet regelsæt, nemlig MAR.