Hvad er en systematisk internalisator?

En systematisk internalisator er et investeringsselskab (en værdipapirhandler), der handler op imod sin egenbeholdning uden om en markedsplads. ”Systematisk internalisator” svarer til den tidligere betegnelse ”strakshandler”.

En systematisk internalisator skal følge et særskilt sæt regler om før- og efterhandelsgennemsigtighed, der ligestiller denne form for organiseret værdipapirhandel med markedspladserne.

En systematisk internalisator udgør i realiteten et alternativ til en etableret markedsplads. Det skyldes bl.a., at MiFID II indfører en handelsforpligtelse for visse instrumenter. Disse instrumenter skal handles på en markedsplads eller hos en systematisk internalisator.

Læs mere om forskelle på markedspladser og systematiske internalisatorer her.

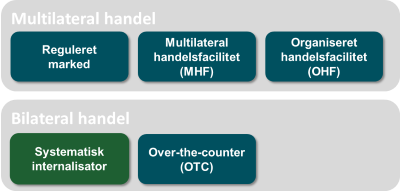

Figuren nedenfor beskriver systematiske internalisatorer og andre handelsformer efter handelstype (multilateral og bilateral handel).

Ved multilateral handel forstås systemer og faciliteter, som kan sammenføre forskellige tredjemænds købs- og salgsinteresser i finansielle instrumenter. Ved bilateral handel forstås derimod, at handlen foregår direkte mellem parterne.

Systematiske internalisatorer adskiller sig fra markedspladser ved at være modparter og ikke markedspladser, idet de ikke har tilladelse til at sætte forskellige tredjemænds købs- og salgsinteresser i finansielle instrumenter i forbindelse med hinanden.

En single dealer-platform, hvor handel altid finder sted mod et enkelt investeringsselskab, vil f.eks. blive betragtet som en systematisk internalisator, hvis handelen er hyppig, systematisk og væsentlig.

Definitionen på en systematisk internalisator

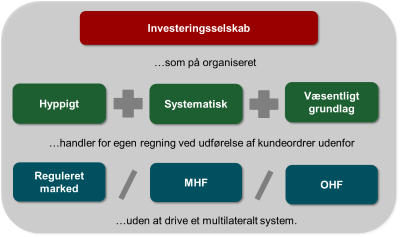

Definitionen på en systematisk internalisator fremgår af § 3, stk. 1, nr. 17 i kapitalmarkedsloven (implementering af MiFID II, artikel 4, stk. 1, nr. 20). Definitionen er illustreret grafisk i figuren nedenfor.

Hvordan vurderer man, om handelen er hyppig, systematisk og væsentlig?

Det hyppige og systematiske grundlag måles på antallet af OTC-handler i det finansielle instrument, som investeringsselskabet udfører for egen regning ved udførelse af kundeordrer.

Det væsentlige grundlag måles enten på omfanget af den OTC-handel, som investeringsselskabet udfører i forhold til investeringsselskabets samlede handel i et bestemt finansielt instrument, eller på omfanget af den OTC-handel, som investeringsselskabet udfører i forhold til den samlede handel i EU i et bestemt finansielt instrument.

Reglerne for, hvornår handel i finansielle instrumenter sker på et hyppigt, systematisk og væsentligt grundlag, fremgår af artikel 12-16 i Kommissionens delegerede forordning (EU) 2017/565.

Betingelserne for, hvornår et investeringsselskab anses for en systematisk internalisator, der fremgår af artikel 12-16 vurderes kvartalsvis på grundlag af data fra de forudgående seks måneder. Vurderingsperioden starter den første arbejdsdag i månederne januar, april, juli og oktober.

Et investeringsselskab kan aktivt vælge at blive omfattet af ordningen for systematiske internalisatorer for et finansielt instrument. Det gælder også, selvom selskabet ikke handler hyppigt, systematisk og væsentligt i instrumentet.

Hvad er forskellen på systematiske internalisatorer under MiFID I og MiFID II?

Reglerne i MiFID I omfattede kun aktier. Danmark havde dog valgt at udvide reglernes anvendelsesområde til også at omfatte realkreditobligationer, særligt dækkede obligationer, særligt dækkede realkreditobligationer, erhvervsobligationer og andele i kollektive investeringsordninger, hvis disse instrumenter er optaget til handel på et reguleret marked i Danmark.

Den nuværende definition af systematiske internalisatorer er væsentligt forskellig fra den tidligere definition, idet der er fastsat kvantitative kriterier for, hvornår et investeringsselskab udfører kundeordrer over egenbeholdningen på et væsentligt, hyppigt og systematisk grundlag.

En anden væsentlig forskel er, at de nuværende regler omfatter systematisk internalisering indenfor alle finansielle instrumenter, der også handles på en markedsplads. Reglerne for systematiske internalisatorer gælder også for aktieinstrumenter og ikkeaktielignende instrumenter som obligationer, strukturerede finansielle produkter, emissionskvoter og derivater, der handles på en markedsplads.